Comment évaluer les propositions d'investissement des entreprises

Après la détermination des flux de trésorerie et le coût du capital, les gestionnaires peuvent commencer à évaluer différentes alternatives d'investissement. La technique la plus couramment utilisée pour évaluer les alternatives d'investissement est la technique la valeur actuelle nette. Des variantes de cette technique comprennent l'indice de rentabilité et le taux de rendement interne.

Sommaire

Comment déterminer la valeur actuelle nette d'aujourd'hui

La valeur actuelle nette (VAN) Technique est basée sur le concept que vous préférez recevoir aujourd'hui trésorerie plutôt que dans l'avenir. Une raison évidente de cette préférence est le fait que l'argent reçu aujourd'hui peut gagner de l'intérêt grâce à l'achat de titres d'Etat ou d'autres types d'obligations. Par conséquent, toute de trésorerie futurs que vous recevez besoins d'être écartée par un taux d'intérêt approprié.

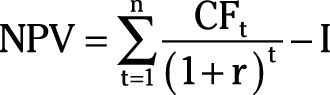

Si les dépenses de la totalité du capital investissement projet se produisent au cours de l'année en cours, la valeur actuelle nette du projet (VAN) Est égal à

où FCt représente l'écoulement dans l'année net de trésorerie après impôts t, r est le coût du capital, et je est de la trésorerie de la dépense du projet d'investissement en capital assumé de se produire dans l'année en cours ou de l'année 0.

Si le projet d'investissement en capital a une valeur de récupération à la fin de son utilisation, la valeur de récupération est inclus dans les flux de trésorerie de l'année dernière.

Tout projet d'investissement d'une valeur actualisée nette positive est rentable pour l'entreprise et doit être entrepris.

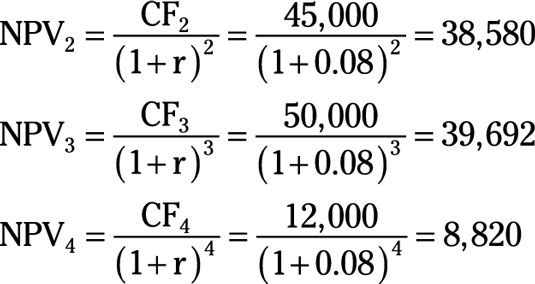

Par exemple, vous êtes à l'évaluation d'un projet d'investissement de capital qui génère des flux de trésorerie des quatre prochaines années. Les estimations de flux nets de trésorerie sont 18 000 $ la première année, 45 000 $ la deuxième année, 50 000 $ la troisième année, et 12 000 $ la quatrième et dernière année. L'investissement initial du projet d'investissement est de 105.000 $ et il n'y a aucune valeur de récupération à la fin. Enfin, le coût du capital est de 8 pour cent.

Afin de déterminer si oui ou non pour entreprendre le projet, vous prenez les mesures suivantes:

Déterminer la valeur actuelle des flux de trésorerie de la première année.

Diviser écoulement de la première année de la trésorerie nette par (1 + r)1.

Déterminer les valeurs actuelles des flux de trésorerie de la deuxième, troisième et quatrième années.

Notez comment les changements d'exposant dans le dénominateur du calcul.

Ajouter les valeurs actuelles de quatre ans.

Déterminer la valeur actuelle nette du projet d'investissement de capital.

Soustraire l'investissement initial nécessaire à partir de la somme des valeurs actualisées de quatre ans.

Ne faites pas l'investissement en capital.

Parce que la valeur actuelle nette du projet est négative, vous ne devriez pas investir dans le projet.

Vous devez tenir compte de la valeur temporelle de l'argent en investissant dans un projet d'immobilisations. Dans cet exemple, la somme des flux de trésorerie non actualisés nets est de 125.000 $, ce qui est supérieur au 105 000 $ l'investissement nécessaire. Mais rappelez-vous que l'argent reçu à l'avenir ne vaut pas autant que l'argent reçu aujourd'hui.

Comme une alternative au projet, vous pourriez acheter une obligation du gouvernement aujourd'hui et gagner de l'intérêt de 8 pour cent ou 8,400 $ (0,08 x 105 000) par an.

Comment indice de rentabilité

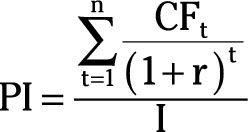

L'indice de rentabilité est une variante de la technique de la valeur nette actuelle. La indice de rentabilité (PI) Est calculée comme suit

où PI représente l'indice de rentabilité, FCt représente l'écoulement dans l'année net de trésorerie après impôts t, r est le coût du capital, et je est de la trésorerie de la dépense du projet d'investissement en capital assumé de se produire dans l'année en cours ou de l'année 0.

Tout projet avec un indice de rentabilité supérieur à 1 (PI> 1) devrait être entrepris parce que la valeur actuelle de son flux de trésorerie futurs dépasse l'investissement actuel - le numérateur est plus grand que le dénominateur.

Un avantage important de l'indice de rentabilité est réalisée lorsque les circonstances vous empêchent d'entreprendre tous les investissements rentables. Dans ces situations, vous utilisez l'indice de rentabilité pour classer les projets, la réalisation de projets avec l'indice de rentabilité le plus cher.

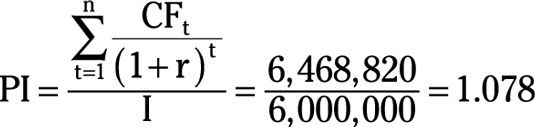

Vous évaluation d'un projet d'investissement qui génère des flux de trésorerie pour les trois prochaines années. Les flux nets de trésorerie sont estimés à 1 million $ la première année, 4 millions $ la deuxième année et de 3 millions $ la troisième et dernière année. L'investissement initial du projet d'immobilisations est de 6 millions $ et il n'y a aucune valeur de récupération à la fin. Enfin, le coût du capital est de 10 pour cent.

Afin de déterminer si oui ou non pour entreprendre le projet, vous prenez les mesures suivantes:

Déterminer la valeur actuelle des flux futurs de trésorerie nette de l'entreprise.

Divisez la valeur actuelle des flux de trésorerie futurs du projet par le coût du projet.

Parce que l'indice de rentabilité est supérieur à 1, vous devez entreprendre le projet.

Une valeur de l'indice supérieure à 1 indique la valeur actualisée des flux de trésorerie futurs dépasse le coût initial du projet.

Un problème avec l'indice de rentabilité est qu'elle tend à être biaisée en faveur des petits projets. Par exemple, un projet qui nécessite un investissement de 50 000 $ et a une valeur actualisée des flux de trésorerie nette égale à 60 000 $ a un indice de rentabilité de 1,20.

D'autre part, un projet nécessitant un investissement de 5.000.000 $ qui a une valeur actualisée des flux de trésorerie nette égale à $ 5,500,000 a un indice de rentabilité de seulement 1,10. De toute évidence, les 500.000 $ de profit supplémentaire du deuxième projet est meilleur que le 10 000 $ de profit supplémentaire du premier projet, même si le second projet a un indice de rentabilité plus faible.

Comment calculer le taux de rendement interne

Calcul du taux de rendement interne est une autre variante de l'application de la technique de la valeur actuelle nette. La taux de rendement interne est le taux d'intérêt qui égalise la valeur actuelle des flux futurs de trésorerie nets avec mise de l'investissement initial du projet du projet. Mathématiquement,

L'équation est résolue pour r*, ce qui représente le taux de rendement interne.

Si le taux interne de rendement du projet excède le coût du capital, la société devrait entreprendre le projet. Ceci est similaire à la situation précédemment décrite.

La solution pour le taux de rendement interne après l'avoir fait à la main est généralement un processus d'essai-erreur laborieuse. Cependant, les ordinateurs peuvent être utilisés pour résoudre rapidement ce type de problème.

-

Comment calculer la valeur actuelle nette dans Excel 2013

Comment calculer la valeur actuelle nette dans Excel 2013 -

Examen liquidité et la période de récupération de l'investissement

Examen liquidité et la période de récupération de l'investissement -

Comment calculer la mesure de retour dans QuickBooks 2014

Comment calculer la mesure de retour dans QuickBooks 2014 -

Comment calculer la mesure de retour

Comment calculer la mesure de retour -

Comment calculer la mesure de retour dans QuickBooks 2013

Comment calculer la mesure de retour dans QuickBooks 2013 - QuickBooks 2013: problèmes avec la mesure irr

Le taux de rendement interne (TRI) de mesure fait beaucoup de sens intuitif. Budgétisation de la capitale est assez lourde sans être alourdi encore par certains abstraite outil théorique délicate, la budgétisation des investissements tels que…

Budgétisation de la capitale se résume à l'idée que vous devriez regarder les investissements en capital (machines, des véhicules, de l'immobilier, des entreprises entières, l'art de cour, et ainsi de suite), tout comme vous regardez les CD…

La plupart des projets d'immobilisations sont censés fournir une série de flux de trésorerie sur une période de temps. Voici les différentes étapes nécessaires pour calculer la VAN lorsque vous avez une série de flux de trésorerie futurs:…

Comptables utilisent valeur actuelle (des entrées et sorties de trésorerie) et la valeur future (de biens ou de l'argent) pour évaluer la rentabilité (ou non) un investissement est susceptible d'être:Calculs de la valeur actuelle indiquent la…

Un des calculs de base utilisés dans la budgétisation du capital est la valeur actuelle nette (VAN). Valeur actuelle nette est calculée en utilisant l'équation suivante, qui dit que vous additionnez toutes les valeurs actuelles de tous les flux…

La capacité d'estimer la valeur de quelque chose aujourd'hui qui va changer la valeur au fil du temps est essentielle non seulement pour l'achat et la vente d'actifs, il est aussi un élément essentiel de suivre les progrès et l'efficacité des…

La période de récupération est le nombre de périodes qu'il faudra pour rembourser l'investissement initial sur un morceau de capital. En d'autres termes, il est le nombre d'années qu'il faudra pour une société à l'équilibre sur son nouvel…

Lors de l'évaluation d'un projet d'immobilisations, taux de rendement interne (IRR) mesure le pourcentage de rendement prévu du projet. Il utilise le coût initial du projet et des estimations des flux de trésorerie futurs pour déterminer le…

Lors de l'évaluation d'un projet d'immobilisations, taux de rendement interne (IRR) mesure le pourcentage de rendement prévu du projet. Il utilise le coût initial du projet et des estimations des flux de trésorerie futurs pour déterminer le…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Le taux de rendement comptable est utile, mais il est tellement simple qu'il est extrêmement limitée dans sa capacité à vous fournir des informations qui est utile dans votre tentative de gérer les actifs, les investissements et les projets.…

La méthode des cash de récupération est un outil que les comptables de gestion utilisent pour évaluer les projets d'immobilisations différentes et de décider quels sont ceux à investir et ceux à éviter. La méthode des cash de…

Les comptables de gestion comprennent que la valeur actuelle nette (VAN) des techniques utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Au fil du temps, la valeur de…

Les entreprises investissent dans des projets d'immobilisations - l'achat de grandes choses comme les usines, l'équipement et les véhicules - de gagner des bénéfices et un retour sur leur investissement. Par conséquent, les gestionnaires ont…