Définir et justifier le principe des moindres carrés

Lorsque vous avez besoin d'estimer une fonction échantillon de régression (SRF), la méthode économétrique plus courante est la technique des moindres carrés ordinaires (MCO), qui utilise les moindres carrés principe pour tenir une fonction de régression prédéfini par les données des échantillons.

La moindres carrés prinprin- indique que la SRF doit être construit (avec les valeurs de constante et la pente) de façon que la somme de la distance au carré entre les valeurs observées de la variable dépendante et les valeurs estimées à partir de votre SRF est réduit au minimum (la plus petite valeur possible).

Bien que les méthodes parfois alternatives aux OLS sont nécessaires, dans la plupart des situations, MCO reste la technique la plus populaire pour l'estimation de régressions pour les trois raisons suivantes:

Utilisation MCO est plus facile que les solutions de rechange. D'autres techniques, y compris méthode des moments généralisés (GMM) et maximum de vraisemblance (ML) estimation, peuvent être utilisés pour estimer les fonctions de régression, mais ils exigent plus de sophistication mathématique et plus de puissance de calcul. Ces jours vous aurez probablement toujours toute la puissance de calcul dont vous avez besoin, mais historiquement il ne limitent la popularité des autres techniques par rapport au MCO.

MCO est sensible. En utilisant résidus au carré, vous pouvez éviter les résidus positifs et négatifs annuler mutuellement et de trouver une ligne de régression qui est aussi proche que possible des points de données observées.

Résultats des MCO ont des caractéristiques souhaitables. Un attribut souhaitable de tout estimateur est pour être un bon prédicteur. Lorsque vous utilisez l'OLS, les propriétés numériques utiles suivants sont associés avec les résultats:

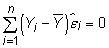

La droite de régression passe toujours par des moyens de l'échantillon Y et X ou

La moyenne de l'estimée (prédite) Y La valeur est égale à la valeur moyenne réelle de la Y ou

La moyenne des résidus est égal à zéro, ou

Les résidus ne sont pas corrélés avec l'prédite Y, ou

Les résidus sont pas corrélés avec les valeurs observées de la variable indépendante, ou

Les propriétés MCO sont utilisés pour diverses preuves en économétrie, mais ils illustrent aussi que vos prédictions seront parfaites, en moyenne. Cette conclusion découle de la droite de régression passant par les moyens de l'échantillon, la moyenne de vos prédictions égaler la moyenne de vos valeurs de données, et du fait que votre résiduelle moyenne sera égale à zéro.

-

L'analyse statistique avec Excel pour les nuls

L'analyse statistique avec Excel pour les nuls -

Comment représenter graphiquement un nuage résiduel sur la TI-84 Plus

Comment représenter graphiquement un nuage résiduel sur la TI-84 Plus -

Comment montrer carrés résiduels sur une ligne mobile

Comment montrer carrés résiduels sur une ligne mobile -

Résultats d'une régression sur la TI-Nspire

Résultats d'une régression sur la TI-Nspire -

Une inspection graphique des résidus

Une inspection graphique des résidus - L'estimation économétrique et les hypothèses de CLRM

En économétrie, la procédure d'estimation standard pour le modèle de régression linéaire classique, moindres carrés ordinaires (MCO), peut accueillir relations complexes. Par conséquent, vous avez une quantité considérable de souplesse…

Techniques économétriques sont utilisés pour estimer les modèles économiques, qui permettent en fin de compte que vous nous expliquiez comment divers facteurs affectent certaines résultat d'intérêt ou à la prévision d'événements futurs.…

La fonction de régression est généralement exprimée mathématiquement dans l'une des façons suivantes: la notation de base, la notation de sommation, ou la notation matricielle. La Y variable représente le résultat que vous êtes intéressé…

En économétrie, de manière informelle de la vérification de l'hétéroscédasticité est avec un examen graphique des résidus. Si vous voulez utiliser des graphiques pour un examen d'hétéroscédasticité, vous choisissez d'abord une variable…

Dans de nombreux cas, les tendances saisonnières sont supprimés des données de séries chronologiques quand ils sont libérés sur les bases de données publiques. Les données qui a été dépouillé de ses tendances saisonnières est appelé…

Vous devez rappeler à partir de votre cours de statistiques façon de mener la t-test pour examiner les différences de moyens entre les deux groupes. Mais ce que vous ne pouvez pas savoir est que vous pouvez utiliser des variables nominales et…

Variables dépendantes limitées surgissent quand une certaine valeur de seuil minimum doit être atteint avant que les valeurs de la variable dépendante sont observées et / ou quand une certaine valeur maximale de seuil limite les valeurs…

En économétrie, le modèle de régression est un point de départ commun d'une analyse. Comme vous définir votre modèle de régression, vous devez tenir compte de plusieurs éléments:La théorie économique, l'intuition et le bon sens devraient…

L'analyse de régression est une des techniques statistiques les plus importantes pour les applications d'entreprise. Il est une méthode statistique qui permet d'estimer la force et la direction de la relation entre deux ou plusieurs variables.…

L'analyse de régression est un outil statistique utilisé pour l'étude des relations entre les variables. Habituellement, l'enquêteur cherche à savoir l'effet causal d'une variable sur une autre - l'effet d'une hausse des prix sur demande, par…

Dans les statistiques, vous pouvez calculer une ligne de régression pour deux variables si leur nuage de points montre une tendance linéaire et la corrélation entre les variables est très forte (par exemple, r = 0,98). Une ligne de régression…

Avec les outils d'analyse des données disponibles dans Excel 2007, vous pouvez créer des feuilles de calcul qui montrent les détails de toute statistique, vous pouvez créer une formule à trouver - et vous pouvez trouver un certain nombre. Il…

Après vous estimez la droite de régression de la population, vous pouvez vérifier si l'équation de régression est logique en utilisant le coefficient de détermination, également connu comme R2 (R au carré). Ceci est utilisé comme une mesure…

Bien qu'une corrélation parle à la force d'une relation entre les deux variables, et la r2 contribue à expliquer que la force de la relation, ce que vous devez faire pour prédire une variable d'un autre est d'utiliser une extension de l'analyse…