Techniques économétriques sont utilisés pour estimer les modèles économiques, qui permettent en fin de compte que vous nous expliquiez comment divers facteurs affectent certaines résultat d'intérêt ou à la prévision d'événements futurs. La technique des moindres carrés ordinaires (MCO) est la méthode la plus populaire d'effectuer une analyse de régression et de l'estimation des modèles économétriques, parce que dans les situations standards (qui signifie que le modèle satisfait une série d'hypothèses statistiques) il produit (les meilleures possibles) des résultats optimaux.

La preuve que OLS génère les meilleurs résultats est connu comme le Gauss-Markov, mais la preuve nécessite plusieurs hypothèses. Ces hypothèses, connues sous le nom modèle classique de régression linéaire (CLRM) hypothèses, sont les suivantes:

Les paramètres du modèle sont linéaires, ce qui signifie les coefficients de régression ne pénètrent pas dans la fonction étant estimé exposants (bien que les variables peuvent avoir des exposants).

Les valeurs des variables indépendantes sont issus d'un échantillon aléatoire de la population, et ils contiennent variabilité.

Les variables explicatives ne doivent pas colinéarité parfaite (ce qui est, aucune variable indépendante peut être exprimé comme une fonction linéaire de toutes les autres variables indépendantes).

Le terme d'erreur a zéro moyenne conditionnelle, ce qui signifie que l'erreur moyenne est de zéro à une valeur spécifique de la variable (s) indépendante.

Le modèle n'a pas hétéroscédasticité (ce qui signifie la variance de l'erreur est la même quelle que soit la valeur de la variable indépendante).

Le modèle n'a pas autocorrélation (le terme d'erreur ne présente pas de relation systématique au fil du temps).

Si un (ou plusieurs) des hypothèses de CLRM est pas remplie (qui économètres appellent défaut), Puis MCO peut-être pas la meilleure technique d'estimation. Heureusement, des outils économétriques vous permettent de modifier la technique OLS ou utilisez une méthode d'estimation complètement différente si les hypothèses de CLRM ne tiennent pas.

Formules utiles en économétrie

Après l'acquisition de données et de choisir le meilleur modèle économétrique pour la question que vous voulez répondre, utiliser des formules pour produire la production estimée. Dans certains cas, vous devez effectuer ces calculs à la main (désolé). Cependant, même si votre problème vous permet d'utiliser des logiciels tels que économétrique STATA pour générer des résultats, il est bon de savoir ce que l'ordinateur est en train de faire.

Voici un regard sur les estimateurs les plus courantes d'un modèle économétrique avec les formules utilisées pour les produire.

Analyse économétrique: En regardant la flexibilité dans les modèles

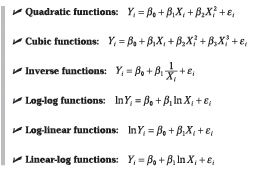

Vous voudrez peut-être pour permettre à votre modèle économétrique d'avoir une certaine flexibilité, parce que les relations économiques sont rarement linéaires. De nombreuses situations sont soumis à la "loi" de la diminution des bénéfices marginaux et / ou l'augmentation des coûts marginaux, ce qui implique que l'impact des variables indépendantes ne sera pas constante (linéaire).

La forme fonctionnelle dépend de votre application spécifique, mais le plus commun sont les suivants:

Problèmes typiques Estimation des modèles économétriques

Si le modèle de régression linéaire classique (CLRM) ne fonctionne pas pour vos données, car l'un de ses hypothèses ne tient pas, alors vous devez résoudre le problème avant de pouvoir finaliser votre analyse. Heureusement, l'une des principales contributions de l'économétrie est le développement de techniques permettant de résoudre ces problèmes ou d'autres complications avec les données qui rendent difficile l'estimation du modèle standard ou peu fiables.

Le tableau ci-dessous répertorie les noms des questions d'estimation les plus courantes, une brève définition de chacun, leurs conséquences, les outils typiques utilisés pour les détecter et les méthodes communément acceptées pour résoudre chaque problème.

| Difficulté | Définition | Conséquences | Détection | Solution |

|---|

| Haute multicolinéarité | Deux ou plusieurs variables indépendantes dans un modèle de régression exhibita fermer relation linéaire. | Grand erreurs types et insignifiantt-statistiques

Les estimations des coefficients sensibles à des changements mineurs dans modelspecification

Signes et magnitudes de coefficients absurdes | Des coefficients de corrélation par paire

Variance facteur d'inflation (VIF) | 1. Recueillir des données supplémentaires.

2. Re-spécifier le modèle.

3. déposer des variables redondantes. |

| Heteroskedasticity | La variance des changements à long terme d'erreur en réponse à une changein la valeur des variables indépendantes. | Estimations des coefficients inefficaces

Les erreurs types biaisées

Tests d'hypothèses peu fiables | Park test

Test de Goldfeld et Quandt

Test de Breusch-Pagan

Test de White | 1. moindres carrés pondérés (WLS)

2. Les erreurs types robustes |

| Autocorrélation | Une relation identifiable (positif ou négatif) existsbetween les valeurs de l'erreur dans une période et les valeurs de theerror dans une autre période. | Estimations des coefficients inefficaces

Les erreurs types biaisées

Tests d'hypothèses peu fiables | Geary ou court essai

Test de Durbin-Watson

Test de Breusch-Godfrey | 1. transformation de Cochrane-Orcutt

2. transformation Prais-Winsten

3. Newey-West erreurs types robustes |

Principaux problèmes")