Comment désaisonnaliser les données de séries chronologiques

Dans de nombreux cas, les tendances saisonnières sont supprimés des données de séries chronologiques quand ils sont libérés sur les bases de données publiques. Les données qui a été dépouillé de ses tendances saisonnières est appelé CuisinlLy ajusté ou désaisonnalisée données.

Afin d'obtenir une mesure de la qualité de l'ajustement qui isole l'influence de vos variables indépendantes, vous devez estimer votre modèle avec des valeurs désaisonnalisés pour vos deux variables dépendantes et indépendantes. Voici comment faire exactement cela:

Régresser votre variable dépendante sur les variables muettes saisonnières pour obtenir la fonction estimée

et à retenir les résidus de cette régression.

Régresser chacun de vos variables indépendantes sur les variables muettes saisonnières pour obtenir les fonctions estimées

où k représente une variable indépendante spécifique, et de conserver les résidus de tous k Ces régressions.

Régresser les résidus obtenus à l'étape 1

sur les résidus obtenus dans l'étape 2

estimer

Le R-carré de cette régression fournit une meilleure mesure de l'ajustement lorsque la série chronologique présente saisonnalité considérable.

La traditionnelle R-carré peut être surgonflés lorsque les données contient des tendances saisonnières significatives. Si vous rencontrez cette situation, estimer simplement une régression avec les données désaisonnalisées de trouver une autre valeur de R-carré.

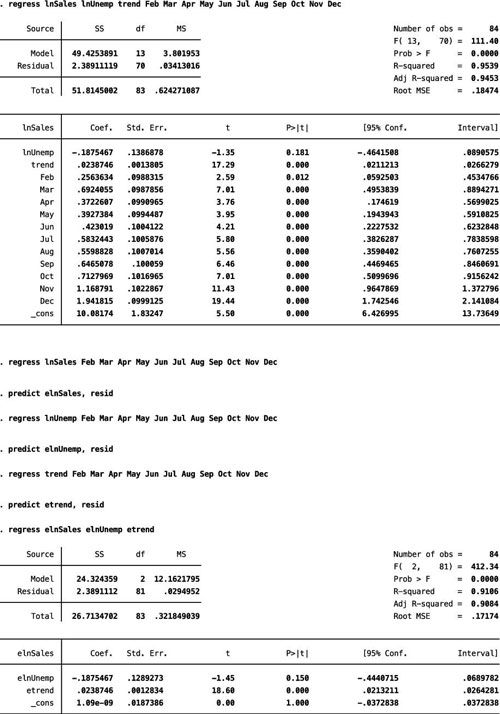

Le chiffre utilise STATA pour estimer l'impact de chômage mensuel du journal et une tendance de temps sur le journal des ventes de souvenirs entre 1987 et 1993. Tout d'abord, le modèle est estimé avec les données brutes, puis le modèle est estimé avec les données désaisonnalisées.

La sortie pour les étapes intermédiaires est exclu pour économiser l'espace. Comme prévu, le R-carré est plus petit une fois les données désaisonnalisées (0,9106 à 0,9539 contre), mais la différence est pas grande. Les estimations des coefficients pour les variables de chômage et les tendances sont similaires dans les deux régressions, de sorte que les résultats impliquent que le rôle des variables indépendantes est pas affectée par les tendances saisonnières.

Économètres estiment principalement le modèle de régression avec des données désaisonnalisées pour dériver le pouvoir explicatif des autres variables indépendantes. Vos résultats économétriques primaires, cependant, doivent signaler les estimations du modèle avec les données brutes et les variables saison factices.

-

Comment utiliser régressions linéaires dans l'analyse prédictive

Comment utiliser régressions linéaires dans l'analyse prédictive -

Résultats d'une régression sur la TI-Nspire

Résultats d'une régression sur la TI-Nspire - L'estimation économétrique et les hypothèses de CLRM

- Econometrics: le choix de la forme fonctionnelle de votre modèle de régression

-

Économétrie pour les nuls

Économétrie pour les nuls -

L'estimation de la fonction de régression et les résidus

L'estimation de la fonction de régression et les résidus

Des résultats de haute multicolinéarité d'une relation linéaire entre vos variables indépendantes avec un haut degré de corrélation, mais ne sont pas totalement déterministe (en d'autres termes, ils ne disposent pas de corrélation…

En économétrie, de manière informelle de la vérification de l'hétéroscédasticité est avec un examen graphique des résidus. Si vous voulez utiliser des graphiques pour un examen d'hétéroscédasticité, vous choisissez d'abord une variable…

Effets de saisonnalité peuvent être corrélées avec vos deux variables dépendantes et indépendantes. Afin d'éviter de confondre les effets de saisonnalité avec ceux de vos variables indépendantes, vous devez contrôler explicitement pour la…

L'une des décisions les plus importantes que vous faites lorsque vous spécifiez votre modèle économétrique est variables à inclure comme variables indépendantes. Ici, vous trouverez ce que des problèmes peuvent survenir si vous incluez trop…

Avant de commencer avec l'analyse de régression, vous devez identifier le regre de populationsfonction de Sion (PRF). Le PRF définit la réalité (ou votre perception de celui-ci) en ce qui concerne votre sujet d'intérêt. Pour l'identifier, vous…

Plus la fréquence d'une série chronologique économique, plus il est susceptible d'afficher des modèles saisonniers. Par exemple, les chiffres de ventes de détail présentent souvent une augmentation significative autour des vacances d'hiver.…

Variables dépendantes limitées surgissent quand une certaine valeur de seuil minimum doit être atteint avant que les valeurs de la variable dépendante sont observées et / ou quand une certaine valeur maximale de seuil limite les valeurs…

Obtenir une emprise sur multicolinéarité parfaite, ce qui est rare, est plus facile si vous pouvez imaginer un modèle économétrique qui utilise deux variables indépendantes, telles que les suivantes:Supposons que, dans ce modèle,où les…

En économétrie, le modèle de régression est un point de départ commun d'une analyse. Comme vous définir votre modèle de régression, vous devez tenir compte de plusieurs éléments:La théorie économique, l'intuition et le bon sens devraient…

En économétrie, un test extrêmement commun pour hétéroscédasticité est le test de White, qui commence en permettant le processus d'hétéroscédasticité à une fonction d'un ou plusieurs de vos variables indépendantes. Il est similaire à…

Multicollinearity lorsque survient une relation linéaire existe entre deux ou plusieurs variables indépendantes dans un modèle de régression. Dans la pratique, vous rencontrez rarement multicolinéarité parfaite, mais de haute…

L'analyse de régression est une des techniques statistiques les plus importantes pour les applications d'entreprise. Il est une méthode statistique qui permet d'estimer la force et la direction de la relation entre deux ou plusieurs variables.…

Vous pouvez utiliser le coefficient de détermination ajusté afin de déterminer comment une équation de régression multiple "adapte" données de l'échantillon. Le coefficient de détermination ajusté est étroitement lié au coefficient de…

Dans les statistiques de la psychologie, les études de recherche qui impliquent la collecte des données quantitatives (toutes les données qui peut être compté ou rendu sous forme de nombres) exigent habituellement que vous récupériez et…