Comment estimer les effets de saisonnalité

Effets de saisonnalité peuvent être corrélées avec vos deux variables dépendantes et indépendantes. Afin d'éviter de confondre les effets de saisonnalité avec ceux de vos variables indépendantes, vous devez contrôler explicitement pour la saison dans laquelle la mesure est observée.

Si vous incluez des variables muettes pour les saisons avec les autres variables indépendantes pertinentes, vous pouvez simultanément obtenir de meilleures estimations de la saisonnalité et à la fois les effets des autres variables indépendantes.

Considérons le modèle

pour une situation dans laquelle vous croyez que X provoque directement Y. Si, toutefois, à la fois X et Y sont affectés par les tendances saisonnières pour des raisons non liées à la relation qu'ils ont les uns avec les autres, alors X semble avoir un effet important sur Y.

Si la saisonnalité explique significativement la variation de la variable dépendante et est également corrélée avec votre variable indépendante, alors vous avez exclu les variables pertinentes à partir de votre modèle et que vous avez introduit un biais dans vos coefficients estimés.

Ajout de variables saison factices à votre régression vous permet de choisir le co-mouvement saisonnier de vos variables et donc faire des arguments plus convaincants au sujet de la relation de causalité entre vos variables indépendantes (Xs) et la variable dépendante (Y).

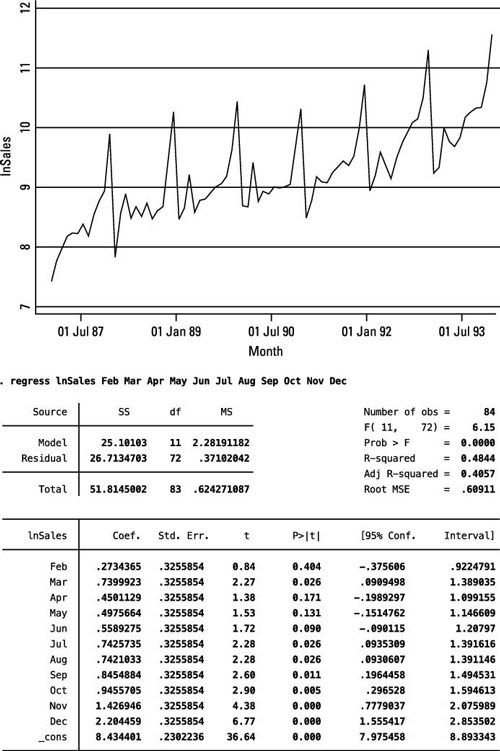

Si vous avez une situation où les effets saisonniers sont susceptibles, alors vous devez estimer un modèle comme

où X représente la variable indépendante et S est votre saison variable fictive.

-

L'estimation économétrique et les hypothèses de CLRM

L'estimation économétrique et les hypothèses de CLRM - Econometrics: le choix de la forme fonctionnelle de votre modèle de régression

-

Econométrie et le modèle log-linéaire

Econométrie et le modèle log-linéaire -

L'estimation de la fonction de régression et les résidus

L'estimation de la fonction de régression et les résidus -

Haute multicolinéarité et votre modèle économétrique

Haute multicolinéarité et votre modèle économétrique -

Comment désaisonnaliser les données de séries chronologiques

Comment désaisonnaliser les données de séries chronologiques

Vous devez rappeler à partir de votre cours de statistiques façon de mener la t-test pour examiner les différences de moyens entre les deux groupes. Mais ce que vous ne pouvez pas savoir est que vous pouvez utiliser des variables nominales et…

L'une des décisions les plus importantes que vous faites lorsque vous spécifiez votre modèle économétrique est variables à inclure comme variables indépendantes. Ici, vous trouverez ce que des problèmes peuvent survenir si vous incluez trop…

Avant de commencer avec l'analyse de régression, vous devez identifier le regre de populationsfonction de Sion (PRF). Le PRF définit la réalité (ou votre perception de celui-ci) en ce qui concerne votre sujet d'intérêt. Pour l'identifier, vous…

Plus la fréquence d'une série chronologique économique, plus il est susceptible d'afficher des modèles saisonniers. Par exemple, les chiffres de ventes de détail présentent souvent une augmentation significative autour des vacances d'hiver.…

Variables dépendantes limitées surgissent quand une certaine valeur de seuil minimum doit être atteint avant que les valeurs de la variable dépendante sont observées et / ou quand une certaine valeur maximale de seuil limite les valeurs…

Obtenir une emprise sur multicolinéarité parfaite, ce qui est rare, est plus facile si vous pouvez imaginer un modèle économétrique qui utilise deux variables indépendantes, telles que les suivantes:Supposons que, dans ce modèle,où les…

En économétrie, le modèle de régression est un point de départ commun d'une analyse. Comme vous définir votre modèle de régression, vous devez tenir compte de plusieurs éléments:La théorie économique, l'intuition et le bon sens devraient…

Multicollinearity lorsque survient une relation linéaire existe entre deux ou plusieurs variables indépendantes dans un modèle de régression. Dans la pratique, vous rencontrez rarement multicolinéarité parfaite, mais de haute…

Graphiques décrivent facilement la relation économique entre deux variables- par exemple, une courbe d'offre décrit la relation entre le prix et la quantité fournie. Les relations économiques sont également exprimés en fonctions…

Que vous ajouter ou de soustraire des variables, vous suivre la même règle, même si elles ont différentes opérations: quand ajoutant ou en soustrayant des termes qui ont exactement les mêmes variables, soit vous additionner ou soustraire les…

L'analyse de régression est une des techniques statistiques les plus importantes pour les applications d'entreprise. Il est une méthode statistique qui permet d'estimer la force et la direction de la relation entre deux ou plusieurs variables.…

L'analyse de régression est un outil statistique utilisé pour l'étude des relations entre les variables. Habituellement, l'enquêteur cherche à savoir l'effet causal d'une variable sur une autre - l'effet d'une hausse des prix sur demande, par…

Dans les statistiques de la psychologie, les études de recherche qui impliquent la collecte des données quantitatives (toutes les données qui peut être compté ou rendu sous forme de nombres) exigent habituellement que vous récupériez et…

Être capable d'interpréter les variables est une compétence importante que vous aurez besoin pour le test GED Science. Variables sont tout ce qui change au cours d'une expérience, et ils viennent dans les deux variétés suivantes:Independent:…