Les bases de la parité des taux d'intérêt (PRI)

Vous devez être conscient des trois sujets liés avant que vous puissiez comprendre le taux d'intérêt de parité (IRP) et travailler avec elle. Le concept général de l'IRP concerne le changement attendu dans le taux de change pour le différentiel de taux d'intérêt entre les deux pays.

Sommaire

Comprendre le concept de l'effet Fisher international (IFE) est utile pour comprendre la relation IRP-MBOP. Le PRI comprend le concept d'un taux à terme comme il est observé sur un contrat à terme.

Les différences entre les IRP et MBOP

Le PRI concerne le différentiel de taux d'intérêt à la variation du taux de change. Quelle est la différence entre le MBOP et le PRI.

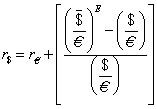

Rappelez-vous la condition de parité dans le MBOP:

Ici, r$, r# 128,

et

désigner le taux d'intérêt réel sur la sécurité libellés en dollars, le taux d'intérêt réel sur la sécurité en euro, le taux de change dollar-euro prévu, et le taux de change dollar-euro place, respectivement.

L'équation implique que le rendement réel de la sécurité libellée en dollars est égale à la véritable retour attendu sur la sécurité euro-libellés en dollars. Lorsque cette égalité est titulaire, le marché des changes est en équilibre. En d'autres termes, les investisseurs sont indifférents entre l'en dollars et en titres libellés en euros.

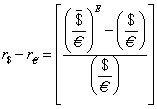

Après ce petit rappel, vous pouvez réorganiser l'équation de parité de sorte que son côté gauche est la différence entre les taux d'intérêt réels dans deux pays:

Le PRI concerne le différentiel de taux d'intérêt à la variation attendue du taux de change, et cette équation de la MBOP semble faire la même chose. À ce stade, l'MBOP et l'IRP semblent similaires. Quelle est la différence entre eux?

Premièrement, lorsque les pourparlers Mbop sur le différentiel de taux d'intérêt, cela signifie que la différence dans les deux pays " réel taux d'intérêt. Le PRI est également intéressé par la différence entre les taux d'intérêt comme un prédicteur de l'évolution du taux de change, mais l'IRP pense en termes de nominal taux d'intérêt.

Deuxièmement, alors que le MBOP utilise le concept d'un taux de change attendu, il ne précise pas comment vous pouvez le mesurer. Le PRI, d'autre part, utilise le taux de l'avant comme indiqué sur un contrat à terme pour obtenir une estimation numérique pour le changement attendu dans le taux de change.

Avant l'introduction de l'IRP, les deux sections suivantes examinent l'effet Fisher international (IFE) et les contrats à terme. La discussion de l'IFE vous aide à comprendre la compatibilité des taux d'intérêt réels dans la MBOP avec des taux d'intérêt nominaux à l'IRP. Avoir une connaissance de base des contrats à terme est utile pour comprendre le taux à terme utilisé par le PRI.

Le Fisher Effet international (IFE)

L'IFE est utile pour trouver la relation entre le MBOP et son utilisation des taux d'intérêt réels, et le PRI et son utilisation des taux d'intérêt nominaux. Rappelons l'équation de Fisher:

r = R - # 960-

Ici, r, R, et # 960- implique le taux d'intérêt réel, le taux d'intérêt nominal et le taux d'inflation, respectivement. Selon l'équation de Fisher, le taux d'intérêt réel est égal à la différence entre le taux d'intérêt nominal et le taux d'inflation.

Par conséquent, si le MBOP et le PRI utilisent l'écart réel et nominal des taux d'intérêt dans deux pays, la différence entre ces deux types de taux d'intérêt est le taux d'inflation dans ces pays.

L'IFE suggère que les investisseurs attendent la même chose rendement réel dans tous les pays. Pour maintenir le rendement réel de la même dans tous les pays, les taux d'intérêt nominaux devraient adapter aux changements dans le taux d'inflation. Par exemple, les taux d'inflation augmentent, les taux d'intérêt nominaux augmentent ainsi, de maintenir les rendements réels de la même.

Supposons que les investisseurs attendent un véritable retour à l'investissement intérieur dans tous les pays de 3 pour cent. Bien sûr, la comparaison internationale est fondée sur un titre du risque et de maturité comparable. Supposons que le taux d'intérêt nominal États-Unis et le taux d'inflation est de 5 pour cent et 2 pour cent, respectivement.

Si le taux d'inflation au Royaume-Uni est de 1 pour cent et ne devrait pas le taux de change pour changer, les investisseurs britanniques seraient recherchent une sécurité de livres libellés dont le taux d'intérêt nominal est de 4 pour cent. (Il ya une dimension de taux de change dans cet exemple. Cette dimension de taux de change implique que un rendement réel de 3 pour cent pour les investisseurs nationaux ne signifie pas nécessairement un rendement réel de 3 pour cent aux étrangers dans cet exemple.)

Même si le MBOP et le PRI utilisent les taux d'intérêt réels et nominaux, leur approche de l'écart de taux d'intérêt entre les pays est lié par l'effet Fisher international.

IRP et contrats à terme

Une autre différence entre le MBOP et le PRI est de savoir comment ils définissent le taux de change attendu. Dans le MBOP, le taux de change attendu est inclus dans l'équation de parité. Le taux de change prévu reflète les attentes des investisseurs concernant le taux quelque temps à partir de maintenant de change. En fait, les investisseurs ajustent leurs anticipations de taux de change à la hausse ou à la baisse. Cependant, le MBOP ne prévoit pas explicitement des outils qui peuvent quantifier le taux de change attendu.

Le PRI quantifie le taux de change en utilisant attendu contrats à terme. Les contrats à terme sont un exemple de les dérivés de change. Vous pouvez penser à des instruments dérivés de change que les contrats financiers où vous bloquer un taux de change spécifique aujourd'hui pour une transaction future en devises (d'achat ou de vente de devises).

Un contrat à terme est un exemple d'un dérivé de change. Il vous permet d'échanger une devise contre une autre à une certaine date dans le futur à un taux de change spécifié aujourd'hui. Typiquement, vous obtenez un contrat à terme d'une banque qui est engagée dans des opérations de change.

Un contrat à terme comprend le taux à terme (le taux de change sur le contrat à terme), le montant de la monnaie à être acheté ou vendu, et la date de transaction. Les contrats à terme sont contraignantes, dans le sens où il ya une obligation d'acheter ou de vendre des devises au prix convenu pour la quantité convenue sur le jour de la transaction convenue.

Le taux à terme peut être une bonne approximation du taux de change prévu dans le support de l'équation de parité dans le MBOP. Vous pourriez vous attendre que la banque estime que les valeurs actuelles et attendues des variables pertinentes pour le taux de change dans les deux pays et de proposer un tarif réjouissons de vous.

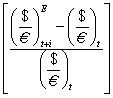

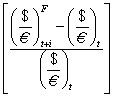

Par conséquent, dans le MBOP et en termes de taux de change euro-dollar, le changement de pour cent entre le taux au comptant au moment de t et le taux de change prévu (ou le je-période à venir taux au comptant futur) au moment t + je est:

Si vous utilisez le taux à terme au lieu du taux de change prévu, le changement de pour cent dans le taux de change comprend le taux à terme et le taux au comptant:

-

Avantages et inconvénients des taux de change flottants

Avantages et inconvénients des taux de change flottants -

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Approche de l'actif à la détermination du taux de change

Approche de l'actif à la détermination du taux de change -

Équations de base de la finance internationale à ne pas oublier

Équations de base de la finance internationale à ne pas oublier -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes - Couvert contre intérêt non couverte arbitrage

Supposons que vous envisager d'investir dans la maison ou pays étranger pour une période. Cela signifie que vous avez une certaine quantité d'argent maintenant (valeur actuelle ou PV) et, compte tenu d'un taux d'intérêt, vous voulez faire une…

Une norme métallique dans plus d'un pays implique un taux de change fixe. Par exemple, si le système monétaire international est une norme d'or, chaque pays définit le prix de sa monnaie en or ou en argent, qui est appelé parité.Supposons que…

Une monnaie fiduciaire n'a aucune valeur intrinsèque. En d'autres termes, sa valeur ne repose pas sur un métal précieux. La politique monétaire détermine le pouvoir d'achat de la monnaie. Le régime de taux de change impliquant monnaies fiat…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

Le PRI indique une relation à long terme entre les différentiels de taux d'intérêt et de la prime ou de l'escompte. Bien que à un moment donné cette relation ne peut détenir, si les techniques d'estimation appropriées sont appliquées aux…

La parité de pouvoir d'achat (PPA) implique que les changements dans les niveaux de prix deux pays affectent le taux de change. Selon le PPP, lorsque le taux d'inflation d'un pays augmente par rapport à celle de l'autre pays, la monnaie de…

Vous avez besoin de comprendre comment le PPP est dérivé. Comprendre la relation entre les différentiels d'inflation et l'évolution du taux de change vous permet de joindre un numéro à la variation du taux de change, telles que 2 pour cent de…

La plupart des théories de la détermination du taux de change prédisent dépréciation de la monnaie du pays supérieur de l'inflation. Inflation se réfère à une augmentation du niveau moyen des prix d'un pays, qui est souvent mesurée par…

Juste pour clarifier la terminologie, sortie se réfère à produit intérieur brut réel d'un pays (PIB). Puisque le PIB réel est ajusté des variations de l'inflation (en d'autres termes, il n'a pas d'effet sur les prix à l'intérieur), il peut…

Certains absolus et quelques mensonges se posent dans le sujet de la finance internationale. Vous avez certainement besoin de savoir que les fondamentaux macroéconomiques tels que le taux d'inflation, taux de change et des taux de croissance…

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.Le marché des…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…

Particulièrement si vous gérez une entreprise multinationale, anticipant les fluctuations des taux de change peuvent être une partie extrêmement importante de la réussite de la gestion financière de votre entreprise. Donc, ce qui influence les…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…