La vraie courbe des rendements, ou de la courbe de parité attendue

La parité d'intérêt peut être représenté comme une courbe, appelée la courbe réelle de retour prévue ou sur la courbe de parité. Ceci est l'une des courbes qui peuvent être utilisés pour décrire le marché des changes.

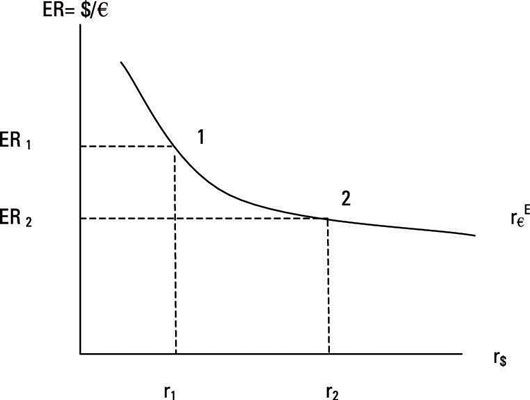

Le marché des changes a le taux de change dollar-euro sur le y-axe et les rendements réels en dollars sur le X-axe. La figure illustre la courbe de parité descendante, ce qui implique le retour réel attendu sur la sécurité en euros.

Dans tous les modèles économiques, il est important d'être conscient de ce qui est considéré comme le marché. Cette considération est importante également dans le MBOP. En outre, parce que ce modèle traite avec un taux de change et des taux d'intérêt réels de deux pays, vous devez utiliser le taux de change et les taux d'intérêt réels d'une manière cohérente.

Par exemple, le marché des changes est en dollars dans la figure. Comment le sais-tu? Parce que le taux de change sur le y-axe implique la quantité de dollars pour un euro, ce qui est clairement en dollars.

En outre, si le taux de change est en dollars, la X-axe doit indiquer le rendement réel en dollars, qui peut être le rendement réel de la sécurité libellée en dollars ou le rendement réel de la sécurité euro-libellés en dollars. (Il est un autre exercice à la fin de ce chapitre, qui vous aide à maintenir le taux de change et le taux d'intérêt réels droite.)

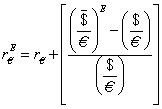

Maintenant, vous savez qui sont les variables sur le X- et y-axes du modèle: le taux de change dollar-euro et les rendements réels en dollars sont sur le y- et X-axe, respectivement. Mais, vous devez également les informations sur les rendements réels sur la sécurité en euros ainsi que sa conversion en dollars. Par conséquent, la courbe de parité indique le côté droit de l'équation de parité:

Notez qu'il ya maintenant un exposant de l'attente associée avec les rendements réels sur la sécurité euro-libellés en dollars pour souligner l'idée suivante. Si vous, un investisseur américain, investir dans des titres libellés en dollars, vous ne devez pas traiter avec le taux de change attendu.

Toutefois, si vous voulez examiner une garantie libellée en euros, son retour doit être comparable à celle de la garantie libellés en dollars. Dans ce cas, vous devez tenir compte du taux de change prévu, parce que le taux de change actuel est susceptible de changer pendant que vous tenez à la sécurité en euro. Voilà pourquoi il est approprié d'expliquer cette courbe de parité que le attendu les rendements réels sur la sécurité euro-libellés en dollars.

Basé sur l'équation de parité, le rendement réel attendu sur la sécurité euro-libellés en dollars est égal à l'addition du rendement réel de la sécurité en euros et la variation attendue du taux de change.

À ce stade, il est important de reconnaître que le rendement réel de la sécurité en euro est déterminée dans le marché monétaire de la zone euro, sur la base de la discussion sur le marché de l'argent dans la section précédente. Et le terme dans la tranche implique le changement attendu dans le taux de change, comme vous le percevez.

Il semble que d'un rendement réel attendu plus élevé sur la sécurité euro-libellés en dollars est associée à un taux de change dollar-euro plus faible. De même, un rendement réel inférieur attendu sur la sécurité euro-libellés en dollars est associée à un taux de change dollar-euro supérieur. Cela signifie que le dollar apprécie de point 1 au point 2. Pourquoi la courbe de parité descendante dans l'espace de retour le taux de change réel?

La réponse réside dans la condition de parité. Continuer en supposant des rendements réels sur l'en dollars et sécurité- libellée en euros supposent également que le taux de change attendu ne change pas. Notez que le taux de change actuel [($ / # 128)t] est sur le y-axe du marché des changes.

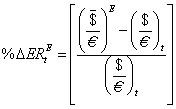

Parce que le but ici est de prédire ce que le taux de change actuel sera, il devrait être autorisé à changer. A noter également que le même taux de change actuel est utilisé dans le changement attendu du taux de change:

Si le taux de change attendu est supposé être fixe et le taux de change actuel peut changer, vous pouvez montrer que dépréciation de la monnaie d'un pays aujourd'hui abaisse les attendus des rendements réels sur la sécurité étrangère en monnaie nationale. De même, l'appréciation de la monnaie nationale aujourd'hui soulève les rendements sur les dépôts en devises dans la monnaie nationale. Voici quelques exemples numériques.

Supposons que le taux de change euro-dollar actuel est de 1,00 $ pour un euro, et le taux de change prévu l'année prochaine est de 1,05 $ par euro. Ensuite, le taux de dépréciation attendu en dollars est de 5 pour cent ([1.05 - 1,00] 1,00 euro = 0,05, soit 5 pour cent). Cela signifie que lorsque vous investissez dans une valeur mobilière libellée en euros, en plus de gagner un retour sur cette sécurité, vous recevez un rendement de 5 pour cent supplémentaires lorsque vous convertissez vos gains en euros en dollars dans le futur.

Supposons maintenant que le taux de change actuel déprécie subitement à 1,03 $ pour un euro, mais le taux de change est encore attendue 1,05 $ par euro. Vous gagnez le même rendement réel de la sécurité en euro. Mais ce qui arrive à votre revenu supplémentaire qui vient de la dépréciation du dollar? Il est plus petit maintenant parce que la dépréciation attendue du dollar diminue de 5 pour cent à 1,9 pour cent ([1.05 - 1,03] = 0,019 /1.03, ou 1,9 pour cent). Parce que le rendement réel de la sécurité en euros, ou r# 128, n'a pas changé, le rendement réel attendu sur la sécurité euro-libellés en dollars diminue à mesure que le dollar-euro actuelles hausses des taux de change ou le dollar se déprécie (qui est un mouvement de point 2 au point 1 dans la figure précédente).

Par conséquent, lors de la tenue de la constante attendue des taux de change, une relation négative existe entre le taux de change dollar-euro actuelle et les rendements réels sur la sécurité euro-libellés en dollars.

-

Avantages et inconvénients des taux de change flottants

Avantages et inconvénients des taux de change flottants -

Appliquer prix par rapport au taux de change

Appliquer prix par rapport au taux de change -

Approche de l'actif à la détermination du taux de change

Approche de l'actif à la détermination du taux de change -

Équations de base de la finance internationale à ne pas oublier

Équations de base de la finance internationale à ne pas oublier -

Combinez le marché de l'argent avec le marché des changes

Combinez le marché de l'argent avec le marché des changes - Couvert contre intérêt non couverte arbitrage

Supposons que vous envisager d'investir dans la maison ou pays étranger pour une période. Cela signifie que vous avez une certaine quantité d'argent maintenant (valeur actuelle ou PV) et, compte tenu d'un taux d'intérêt, vous voulez faire une…

Une norme métallique dans plus d'un pays implique un taux de change fixe. Par exemple, si le système monétaire international est une norme d'or, chaque pays définit le prix de sa monnaie en or ou en argent, qui est appelé parité.Supposons que…

Travailler avec le taux de change euro-dollar implique le prix du dollar en euros. Vous pouvez utiliser ce taux de change pour convertir un montant en euros, ou vice versa.En utilisant le même exemple de l'exportateur américain de sacs à dos qui…

Le taux de change dollar-euro implique le prix de l'euro en dollars. Vous pouvez utiliser ce taux de change pour convertir un montant en euros, ou vice versa.Supposons que vous êtes un exportateur américain de sacs à dos. La firme importateur…

Entreprises importatrices peuvent avoir des comptes à payer en monnaie étrangère. Le risque de taux de change de ces entreprises sont confrontées est le risque d'appréciation en devises. Rappelez-vous, l'appréciation d'une monnaie étrangère…

Lorsque vous êtes impliqué dans les marchés des changes, à quelque titre, vous faites face à un risque de change. Les entreprises exportatrices peuvent avoir des comptes débiteurs en devises. Le risque de change de ces entreprises est la…

L'idée de taux croisés implique deux taux de change d'une monnaie commune, ce qui vous permet de calculer le taux de change entre les deux monnaies restantes.Médias financiers fournissent des informations que sur les taux de change les plus…

Le cadre offre et la demande vous permet de prédire le taux de change de la prochaine période. Quand vous comprenez ce cadre, vous serez en mesure de prédire la direction du changement dans le taux de change - en d'autres termes, si une monnaie…

Ici, vous pouvez voir comment un changement dans chacun des fondamentaux macroéconomiques (taux d'inflation, taux de croissance, taux d'intérêt, et des restrictions gouvernementales) est appliquée au marché du dollar. Agrandir1Taux…

Vous devez être conscient des trois sujets liés avant que vous puissiez comprendre le taux d'intérêt de parité (IRP) et travailler avec elle. Le concept général de l'IRP concerne le changement attendu dans le taux de change pour le…

Il ya quelques définitions de base de la finance internationale qui vous devriez vous rappeler. En outre, sachant les relations de long terme entre les fondamentaux macroéconomiques et taux de change vous aider à prédire la direction de la…

Voyager est coûteux, il est crucial d'avoir une bonne compréhension de phrases en français pour de l'argent et de la banque. Alors que dans un pays de langue française, la meilleure façon de vous assurer que vous obtenez le plus pour votre…

Voyager est coûteux, il est crucial d'avoir une bonne compréhension des phrases allemandes pour de l'argent et de la banque. Alors que dans un pays germanophone, la meilleure façon de vous assurer que vous obtenez le plus pour votre argent est…

Le terme Eurobonds se réfère à des obligations en une seule nation qui sont libellés dans la monnaie d'un autre pays. Ainsi, un obligataire japonais-monnaie détenue au Canada et assujettis à des taux d'intérêt canadiens serait un type de…