Comment utiliser variation relative de trouver l'incertitude associée à un ensemble de données

Variation relative se réfère à la propagation d'un échantillon ou d'une population comme une proportion de la moyenne. Variation relative est utile car il peut être exprimé sous forme de pourcentage, et est indépendant des unités dans lesquelles les données d'échantillon ou la population sont mesurés.

Par exemple, vous pouvez utiliser une mesure de la variation par rapport à comparer l'incertitude ou la variation associée à la température dans deux pays différents, même si un pays utilise des températures Fahrenheit et l'autre utilise des températures Celsius. Comme autre exemple, une mesure de la variation relative peut être utile pour comparer les rendements obtenus par les deux gestionnaires de portefeuille. Il ne ferait pas de sens de comparer les rendements moyens obtenus par deux gestionnaires différents sans tenir compte explicitement les niveaux de risque qu'ils ont encourus. Une mesure de la variation par rapport fournit un certain nombre qui considère à la fois le risque et le rendement d'un portefeuille, de sorte qu'il peut être déterminé quel portefeuille est plus risqué par rapport au rendement.

Vous pouvez utiliser différents types de mesures de variation relative. Un des plus populaires est connu comme le coefficient de variation (CV), qui indique comment "étaler" les membres d'un échantillon ou la population sont liés à la moyenne. Le coefficient de variation est mesurée en pourcentage, il est donc indépendante de l'unité dans laquelle la moyenne et l'écart type sont mesurées. Ceci permet à la variation relative de différents échantillons ou de populations à comparer directement les uns aux autres.

Par exemple, le coefficient de variation peut exprimer le risque d'un portefeuille d'investissement par unité de retour. Cela signifie que vous pouvez comparer les performances des différents portefeuilles pour voir celle qui présente le moins de risque par unité de retour.

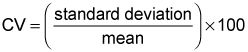

Voici la formule pour trouver le coefficient de variation pour les échantillons ou les populations:

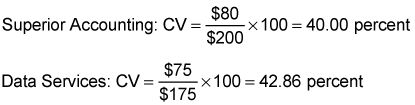

Supposons une société requiert les services d'un cabinet de conseil pour améliorer ses systèmes de comptabilité. La société a déterminé que les deux meilleurs choix sont Comptabilité Supérieure, Inc. et Data Services Corp. La société a fait des recherches sur les pratiques de prix de ces deux entreprises. Le prix moyen facturé par heure, avec l'écart-type, sont présentés dans le tableau:

| Cours | Comptabilité Supérieure | Data Services |

|---|---|---|

| Prix moyen ($ / heure) | 200 $ | 175 $ |

| L'écart-type ($ / heure) | 80 $ | 75 $ |

Basé sur ces données, le coefficient de variation pour les prix pratiqués par chaque entreprise sont

Ces résultats montrent que bien que les prix pratiqués par la comptabilité Supérieur ont un écart plus grand que les services de données, la variation relative des services de données est plus grand (42,86 pour cent comparativement à 40,00 pour cent.) Cela indique que l'incertitude relative associée avec les prix de services de données plus grande que pour les prix de comptables Supérieur.

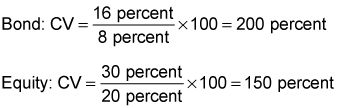

Comme autre exemple, supposons qu'un gestionnaire de portefeuille est responsable de portefeuille d'actions et d'obligations du portefeuille d'une compagnie d'assurance. Il veut savoir quel portefeuille est plus risqué en termes absolus et relatifs. Il prend un échantillon de déclarations des dix dernières années et calcule la moyenne et l'écart type. Ce tableau montre les résultats:

| Retours | Portefeuille d'obligations | Portefeuille d'actions |

|---|---|---|

| Rendement moyen | 8% | 20% |

| L'écart type des rendements | 16% | 30% |

Ces résultats montrent que le portefeuille d'actions offre une (moyenne) rendement moyen plus élevé que le portefeuille d'obligations et que le portefeuille d'actions est risqués en termes absolus que le portefeuille obligataire.

Parce que les deux portefeuilles offrent des rendements et des différents niveaux de risque, il est impossible de les comparer directement, sans l'aide d'une mesure de risque relatif, qui montre le degré de risque d'un portefeuille est par rapport à son retour. Donc, vous devez trouver le coefficient de variation pour les deux portefeuilles, en utilisant la formule de CV:

Le portefeuille obligataire offre un niveau de risque qui est 200 pour cent du rendement moyen, tandis que le portefeuille d'actions offre un niveau de risque qui est de 150 pour cent du rendement moyen. Ainsi, alors que le portefeuille d'actions est plus risqué dans absolu termes (en raison de l'écart-type supérieur) du portefeuille obligataire est plus risqué dans relatif termes (en raison de la variation du coefficient plus élevé).

-

Comment trouver la gamme interquartile pour un échantillon statistique

Comment trouver la gamme interquartile pour un échantillon statistique -

L'écart type, la variance et coefficient de variation des données de biostatistique

L'écart type, la variance et coefficient de variation des données de biostatistique - Comment gérer les risques Avec les ETF

- Théorie moderne du portefeuille et les avantages de la diversification

- Portefeuille de l'ETF: risque et le rendement associé à secteurs de l'industrie

- Etfs et le risque: mesure du risque par le biais de corrélation

L'écart-type montre la mesure dans laquelle les rendements réels d'un stock / BOND FUND / mutuelle / ETF varient de ses rendements moyens sur une certaine période de temps.Par exemple, imaginez deux FNB hypothétiques et leurs rendements au cours…

Les ratios de Sharpe, Treynor, Sortino et sont des mesures de ce que vous obtenez pour le risque à tout investissement de l'ETF donné ou de tout autre type d'investissement, pour cette question.Retour en 1966, un professeur de Stanford barbiche…

Toutes les obligations sont sensibles à l'évolution du niveau général des taux d'intérêt du marché, mais la sensibilité varie de liaison à lier dans la banque d'investissement. La sensibilité aux taux d'intérêt d'une obligation varie…

Investir est tout au sujet de la gestion du risque, et voici deux façons d'aborder la gestion des risques: (1) Conformément à l'uber-investisseur Warren Buffet, la règle n ° 1 de l'investissement: Ne jamais perdre de l'argent. Règle n ° 2 de…

Avant que vous pouvez mesurer le degré de risque de votre portefeuille d'investissement est en ligne, vous devez d'abord calculer son rendement annuel moyen. Prenez vos rendements annuels pour mesurer le rendement annuel moyen de votre…

Si vous investissez dans un stock en ligne, vous feriez mieux de vous un grand retour pour le rendre utile de votre temps. Pour augmenter vos chances d'obtenir un rendement solide, vous pouvez évaluer le potentiel de rendement et de risque des…

Investir une petite quantité dans un fonds négocié en bourse (FNB) peut vous donner une exposition à une vaste gamme d'actions et d'autres types d'actifs, tels que l'immobilier, les matières premières et les obligations. Investir dans quatre…

Dans un marché incertain, la clé de la gestion des risques est la diversification. En combinant différents types de placements, vous pouvez obtenir le principal avantage de la diversification: un taux de croissance relativement élevé, avec de…

Le facteur le plus important de savoir si vous serez un swing trader succès est la façon dont vous gérer les risques. Posez-vous ces questions avant de placer un métier pour vous assurer de ne pas couper les coins ronds:Est le liquide de la…

Vous ne devez pas être un analyste professionnel ou expérimenté de stock-picker d'avoir des résultats de placement mieux que la plupart des investisseurs. Qu'est-ce que vous avez besoin est une compréhension de la répartition de l'actif. Voici…

Parce que le risque d'un seul investissement ne peut pas être totalement éliminé, les entreprises tentent de réduire le risque d'un portefeuille en choisissant des placements qui sont susceptibles de changer la valeur de différentes manières…

Exactement comment le risque est mesuré est une question complexe. Avant de commencer à gérer un portefeuille que vous avez à regarder investissements individuels. À l'origine, cette tâche a été effectuée à l'aide d'un calcul appelé le…

Un concept qui peut être appliqué à toute dépense ou investissement est généralement appliquée aux évaluations de la réussite de gestionnaires de portefeuilles d'investissement. Ces évaluations impliquent (surprise, surprise) les…

L'achat, la vente et la négociation de placements dans un portefeuille - optimiser les rendements du portefeuille par la gestion des investissements, qui détient le portefeuille - est considéré comme gestion de portefeuille. Mais le portefeuille…