Comment et pourquoi se pré-approuvé pour un prêt hypothécaire

Avant de vous mettre sérieusement à faire une offre sur une nouvelle maison, obtenir auprès de votre prêteur hypothécaire une lettre de préqualification au minimum, ou mieux encore, une lettre d'approbation préalable. Une lettre d'approbation préalable d'un prêteur est beaucoup plus important que une lettre de pré-qualification. Préqualification prend souvent quelques minutes, et de nombreux prêteurs offrent ce service sans frais pour vous. Cependant, une lettre de pré-qualification est une offre non contraignante par le prêteur de vous fournir un prêt pour une certaine somme d'argent. Le problème avec une lettre de pré-qualification est que le prêteur n'a pas vérifié vos informations financières. Plutôt, ils sont indiquant que si tout ce que vous dites peut être vérifiée et votre cote de crédit est solide, ils vont vous fournir avec ce prêt.

Préautorisation, d'autre part, implique votre prêteur de vérifier effectivement les informations financières que vous fournissez. Le prêteur prendra contact avec tous ceux qu'ils ont besoin de recevoir vérification de vos revenus, actifs, dettes, et de l'histoire de crédit. Après il vérifie cette information, il envoie une lettre indiquant que vous êtes approuvé pour un certain montant de l'hypothèque pour une certaine période de temps. Certains prêteurs facturent une petite taxe pour fournir une lettre-approbation préalable toutefois, cette taxe est généralement remboursé à la clôture.

Vous disposez de plusieurs très bonnes raisons pour l'obtention d'une lettre d'approbation préalable avant de conclure les négociations concernant l'achat de la maison, y compris les suivantes:

Votre société de prêt hypothécaire a fait un examen approfondi de votre information financière et vous a fourni la lettre indiquant qu'ils vous donneront un prêt pour une certaine somme d'argent. Il est lui-même obligation de vous fournir ce prêt. Un acheteur potentiel qui a déjà une lettre d'approbation préalable d'un prêteur signifie une bien meilleure chance d'avoir son offre d'achat acceptée que quelqu'un qui fait leur offre conditionnelle à l'obtention de financement.

La lettre d'approbation préalable vous fournit une confirmation de combien d'argent (prêt plus votre acompte) vous avez à consacrer à votre nouvelle maison.

Emprunteurs préapprouvés sont attrayants pour les vendeurs potentiels. Vendeurs ne doivent pas craindre que si elles acceptent votre offre, vous pourriez être refusé pour un prêt. Aussi, vous pourrez peut-être fermer plus rapidement qu'un autre acheteur concurrence, parce que vous avez déjà terminé le processus fastidieux d'être approuvé pour votre prêt hypothécaire.

Si votre situation financière changent de manière significative à partir d'approbation préalable à la fermeture, votre lettre d'approbation préalable peut ne plus être valide. Communiquez avec votre prêteur immédiatement si votre situation change.

Pour obtenir une lettre de pré-qualification, lettre d'approbation préalable, et, éventuellement, une hypothèque, vous devez rassembler les informations et documents suivants:

Emploi et revenus: Être en mesure de répondre à ces questions au sujet de votre emploi: Où travaillez-vous? Combien de temps avez-vous travaillé là-bas? Combien de temps avez-vous travaillé dans l'industrie? Quel est votre revenu annuel? Comment votre rémunération est dérivé? Quelle est la stabilité de votre revenu?

Passif: Quelles dettes actuelle avez-vous? Quel est votre paiement mensuel minimum requis pour satisfaire ces dettes? Quel est le paiement mensuel réel que vous avez été une demande vers ces dettes? De vos dettes totales, combien est directement applicable aux cartes de crédit et les prêts automobiles?

Actifs: Quelle est votre solde bancaire actuel? Où va venir l'argent pour faire de votre acompte et payer les frais de clôture et des points de remise, le cas échéant?

Crédit: Le prêteur ne vous demandera généralement des questions sur vos antécédents de crédit et de la place tire une copie de votre rapport de crédit.

Passez en revue votre rapport de crédit personnellement à vous assurer que vous avez fait tout son possible pour améliorer sa précision avant de faire la demande de prêt.

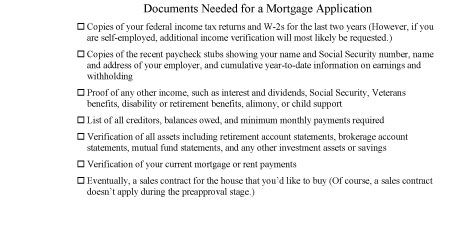

Les documents que vous devez fournir à votre prêteur ou prêteur éventuel sont énumérés dans les documents nécessaires pour une application Feuille d'hypothèques. Comme vous vous préparez à faire votre demande de prêt, vous pouvez utiliser cette liste pour vous assurer que vous avez toutes les informations nécessaires.

Cliquez ici pour télécharger et imprimer les documents nécessaires pour une application Feuille d'hypothèques.

-

Les conditions communes d'un prêt hypothécaire que vous devez savoir pour l'examen de permis d'agent immobilier

Les conditions communes d'un prêt hypothécaire que vous devez savoir pour l'examen de permis d'agent immobilier - Considérations d'acceptation des hypothèques sur l'examen de permis d'agent immobilier

- Bases hypothécaires pour l'examen de permis d'agent immobilier

- Sources de financement pour les prêts hypothécaires que vous devez savoir pour l'examen de permis d'agent immobilier

- Dix étapes pour demander une vétérans VA prêt à domicile

- Comment tirer parti de votre prêt hypothécaire pour construire de crédit

Quand tout est dit et fait et vous avez déjà fait le coup à votre crédit, vous pouvez toujours redevable de l'argent. Si votre maison se vend pour moins que le montant que vous devez toujours sur l'hypothèque, plus les frais, alors vous pouvez…

Signifie dette garantie que vous avez quelque chose que vous possédez mettez sur la ligne dans la promesse de payer ce que vous avez emprunté. La dette non garantie exige le remboursement, aussi, mais vos prêteurs ne dispose pas des droits…

Si vous êtes inquiet au sujet forclusion maison, obtenir un paquet de demande de modification de prêt auprès de votre prêteur hypothécaire et de fournir vos demandes de prêteur tout. La plupart des prêteurs exigent ce qui suit avant de…

Lorsque vous appliquez pour une modification de prêt à domicile, vous aurez besoin pour préparer les états financiers pour le prêteur hypothécaire qui liste vos revenus et dépenses des ménages. La décision de savoir si votre prêteur…

Les prêteurs ont de nombreuses politiques pour rejeter une demande de modification de prêt. Certaines des restrictions du prêteur sont raisonnables. Vous aurez probablement être rejetée pour une modification de prêt si vous n'êtes pas un…

Lorsque votre prêteur hypothécaire présente une offre en réponse à votre demande pour une modification de prêt, l'étape attentivement le champ de mines pour éviter ces pièges courants:Prenez-it-ou à laisser il piège, tels que “ payer…

Lors de l'application pour une modification de prêt à domicile, un élément clé de l'application est la lettre de difficultés, la description des propriétaires des revers financiers qu'ils ont vécu qui ont abouti à leur incapacité de payer…

Lorsque l'on cherche une modification de prêt, vous devez d'abord communiquer avec votre prêteur hypothécaire ou de l'agent (qui collecte et traite vos paiements hypothécaires mensuels). Pour augmenter vos chances de modifier votre prêt…

Lorsque l'on cherche une modification de prêt, vous devez d'abord communiquer avec votre prêteur hypothécaire ou de l'agent (qui collecte et traite vos paiements hypothécaires mensuels). Pour augmenter vos chances de modifier votre prêt…

Avant de vous obtenez un prêt hypothécaire, être sûr que vous comprenez votre situation financière personnelle. Le montant d'argent d'un banquier est prêt à vous prêter est pas nécessairement le montant que vous pouvez “ se permettre…

En faisant face à la forclusion maison, vous pouvez discuter de vos options avec un expert de modification de prêt. Les candidats de l'écran avec soin pour vous assurer qu'ils ont ce qu'il faut pour modifier avec succès votre prêt…

Un des obstacles à l'obtention d'un accord de MA fait est la dette à long terme. Beaucoup de vendeurs soit “ idéalement ” oublier la dette ou de l'espoir / supposer que l'acheteur assumera simplement la dette sans poser de questions.…

La lettre d'intention (LOI) jette les bases pour la MA affaire comme il se déplace vers l'avant. Voici quelques-unes des sections que vous devriez vous assurer que vous incluez dans une lettre d'intention dans le cadre de tout accord:MA LOI: Due…

Si vous avez des dettes de carte de crédit, une deuxième hypothèque, ou d'autres prêts en plus de votre hypothèque de premier rang, la consolidation de la dette peut prendre un morceau de vos dépenses mensuelles, libérant ainsi de l'argent…