Le choix de la durée d'une hypothèque à taux fixe

Supposons que vous avez l'intention de rester dans votre nouveau domicile indéfiniment et êtes plus à l'aise en sélectionnant une hypothèque à terme fixe. Vous demandez peut-être si vous devez prendre un 15, 20, 30, ou l'un de ces nouveaux 40 ans hypothèques à taux fixe.

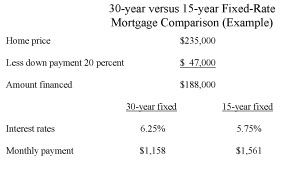

Regardez les 15 ans à taux fixe Feuille et envisager la ramification de cette décision. Comme vous pouvez le voir dans cette feuille de calcul, l'acheteur accepte un prix d'achat de 235 000 $ et verse un acompte de 20 pour cent, ce qui signifie le montant qu'il finance est 188 000 $. Si il avait choisi un taux fixe de 30 ans, son paiement serait 1158 $ par mois, hors assurance des propriétaires et de l'immobilier impôts. Toutefois, en choisissant un taux fixe de 15 ans, il obtient un taux d'intérêt inférieur, mais un paiement beaucoup plus élevé.

Si vous avez amplement et flux de trésorerie stables, beaucoup de réserves de trésorerie, et ne l'aimez l'idée d'avoir la dette hypothécaire long terme, aller à l'hypothèque de 15 ans. Cependant, ce ne sont pas le cas pour la plupart des gens. La différence dans le paiement - environ un tiers de plus pour l'hypothèque de 15 ans que pour l'hypothèque de 30 ans - est pas un engagement que beaucoup de gens doivent prendre.

En allant avec un taux fixe de 30 ans, les paiements mensuels sont beaucoup plus gérable pour la plupart des gens. Toutefois, si vous choisissez d'accélérer le remboursement de votre prêt hypothécaire, vous pouvez conserver la plus grande souplesse tout en frappant des années de vos versements hypothécaires en ajoutant simplement un montant supplémentaire de 100 $ par mois à votre versement hypothécaire. Bien sûr, plus vous pouvez vous permettre de payer, le mieux, parce que vous aurez à payer votre hypothèque plus rapidement et économiser beaucoup sur les intérêts.

Si vous payez plus que votre paiement mensuel, veillez à indiquer clairement à votre société de prêt hypothécaire que les dollars supplémentaires doivent être appliquées contre le solde du capital de votre hypothécaires autrement, ils ne seront pas.

Vous avez peut être entendu parler de hypothèques bihebdomadaires. Ce concept a beaucoup de mérite. Cependant, vous ne devriez pas avoir à payer un supplément pour ce service. Vous pouvez créer votre propre hypothèque toutes les deux semaines en soumettant une moitié de votre versement hypothécaire mensuel toutes les deux semaines à l'avance du moment où elle est due. À la fin de l'année, vous avez fait 26 paiements aux deux semaines - l'équivalent de 13 paiements mensuels en un an. Cette stratégie simple frappe environ six ans au large de la durée de l'hypothèque de 30 ans et vous permet d'économiser des dizaines de milliers de dollars en intérêts sur la durée de votre prêt hypothécaire.

-

Extinction intérêts juniors dans une hypothèque

Extinction intérêts juniors dans une hypothèque - Les conditions communes d'un prêt hypothécaire que vous devez savoir pour l'examen de permis d'agent immobilier

- Bases taux hypothécaires fixes et réglables pour l'examen de permis d'agent immobilier

- Comment calculer les intérêts hypothécaires pour l'examen de permis d'agent immobilier

- Considérations d'acceptation des hypothèques sur l'examen de permis d'agent immobilier

- Sources de financement pour les prêts hypothécaires que vous devez savoir pour l'examen de permis d'agent immobilier

Posséder une maison et payer votre hypothèque peut aider à construire votre crédit en quelques manières différentes. Les fournisseurs de crédit regardent votre rapport de crédit et votre pointage de crédit afin d'évaluer votre lendability,…

Prendre du retard sur vos paiements hypothécaires peut vous mettre dans une impasse financière et, dans le pire des cas, peut conduire à la forclusion. Il est essentiel d'agir rapidement, même si vous êtes à l'aise de le faire. Heureusement,…

Comment choisissez-vous entre une hypothèque à taux fixe et un prêt hypothécaire à taux variable (ARM)? La sagesse conventionnelle a été que si vous pouvez obtenir un prêt hypothécaire à taux fixe à environ 6 pour cent ou moins, vous…

Votre investissement immobilier sera un achat coûteux, afin d'obtenir le droit de la finance est absolument vital. Cette liste vous donne les principaux points à garder à l'esprit lors de l'organisation de votre prêt hypothécaire.Ne pas…

Si vous avez un prêt hypothécaire et les taux d'intérêt baisse à taux fixe, vous pouvez refinancer le même prêt hypothécaire afin de réduire vos paiements mensuels. Le tableau suivant montre les paiements mensuels pour 15 et 30 ans…

Déteste avoir une grosse hypothèque? Joindre le club. Les Canadiens veulent sortir de la dette, mais selon l'Association canadienne des conseillers hypothécaires accrédités, 75 pour cent des emprunteurs canadiens ont échoué à faire tout type…

Votre maison est susceptible d'être votre achat le plus cher - jamais. Donc, obtenir le droit de la finance est vital. Consultez ces conseils rapides mais cruciales sur la façon d'obtenir le meilleur prêt hypothécaire pour votre budget lors de…

Avant de vous obtenez un prêt hypothécaire, être sûr que vous comprenez votre situation financière personnelle. Le montant d'argent d'un banquier est prêt à vous prêter est pas nécessairement le montant que vous pouvez “ se permettre…

Pour calculer votre paiement hypothécaire mensuel, il suffit de multiplier le nombre pertinent de la table ci-dessous par la taille de votre prêt hypothécaire exprimé en (divisé par) des milliers de dollars. Par exemple, sur un prêt…

Vous voudrez peut-être à refinancer pour abaisser votre paiement hypothécaire ou pour accéder à l'équité que vous avez dans votre maison pour une dépense importante. Lorsque vous envisagez de refinancement d'une hypothèque, vous regardez…

Le processus d'estimation des flux de trésorerie nets de l'investissement nécessite un peu plus de travail que l'estimation du montant que vous avez besoin d'investir. Bien que vous travaillez avec QuickBooks 2012, vous aurez besoin de l'aide…

Le processus d'estimation des flux de trésorerie nets de l'investissement nécessite un peu plus de travail que l'estimation du montant que vous avez besoin d'investir. Bien que vous travaillez avec QuickBooks 2013, vous aurez besoin de l'aide…

Le type le plus commun de la note à payer est un hypothèque, qui est utilisé pour financer l'achat de biens immobiliers tels que la terre et les bâtiments. La propriété collateralizes l'hypothèque, ce qui signifie la propriété est détenue…

La plupart des entreprises empruntent de l'argent à la fois pour périodes à long terme (périodes de plus d'un an) et périodes à court terme (périodes d'un an ou moins). La dette à long terme peut inclure un prêt de 5 ans voiture, 20 ans…