ETF et la mesure du risque: théorie moderne du portefeuille

Comment bien un FNB spécifique inscrit dans un portefeuille - et dans quelle mesure elle affecte le risque d'un portefeuille - dépend de ce que le monde est dans le portefeuille. Ce concept est appelé Modern Portfolio Theory et est un outil que vous pouvez utiliser pour déterminer un mélange de l'ETF bon pour votre portefeuille.

La théorie dit est que la volatilité / risque d'un portefeuille peut différer considérablement de la volatilité / risque des composantes du portefeuille.

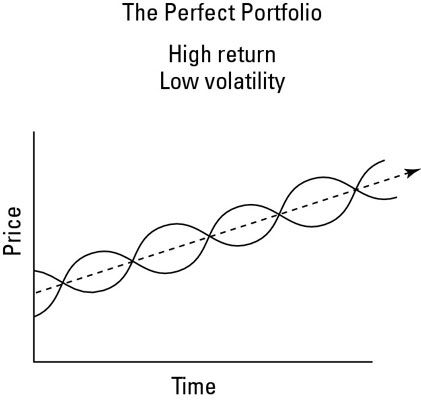

En d'autres termes, vous pouvez avoir deux actifs avec les deux écarts types élevés et des rendements potentiels élevés, mais lorsqu'il est combiné ils vous donnent un portefeuille avec une déviation standard modeste, mais le même potentiel de rendement élevé. Modern Portfolio Theory dit que vous pouvez avoir un tas d'ingrédients à risque, mais si vous jetez ensemble dans un grand bol, l'ensemble de la soupe pouvez réellement barboter très peu.

La clé de fouetter jusqu'à ces combinaisons agréables est de trouver deux ou plusieurs exploitations qui ne se déplacent pas en phase: on a tendance à monter tandis que l'autre descend (bien que les deux exploitations, dans le long terme, verra une trajectoire ascendante).

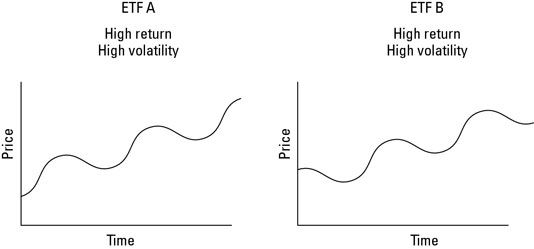

Hypothétique ETF A et ETF hypothétique B, dont chacune a un rendement élevé et une forte volatilité. Notez que même si les deux sont actifs volatils, ils montent et descendent à différents moments. Ce fait est crucial car les combinant peut vous donner un portefeuille non volatile.

Lorsque vous investissez dans les deux ETF Un ETF et B, vous vous retrouvez avec le portefeuille de l'ETF parfaite - un composé de deux Trackers avec une corrélation négative parfaite. (Si seulement comme un portefeuille existait dans le monde réel!)

Lorsque le marché boursier américain prend un coup de poing, ce qui arrive en moyenne tous les trois ans ou plus, la plupart des stocks américains tombent. Lorsque le marché vole, la plupart des stocks volent. Non nombreux investissements se déplacent régulièrement dans des directions opposées.

Nous, cependant, trouver des investissements qui ont tendance à se déplacer indépendamment les uns des autres la plupart du temps, ou du moins ils ne se déplacent pas dans la même direction tout le temps. Dans investissement-parler, ces investissements ont limité ou faible corrélation.

Différents types de stocks - grand, petit, la valeur et la croissance - ont tendance à avoir corrélation limitée. Les actions américaines et les actions étrangères ont tendance à avoir encore moins correlation- voir l'encadré “ Investir tout le monde ”. Mais la corrélation est plus bas autour entre actions et obligations, qui ont historiquement eu presque aucune corrélation.

Disons, par exemple, vous aviez un panier de grandes actions américaines en 1929, au début de la Grande Dépression. Vous auriez vu votre portefeuille perdre près d'un quart de sa valeur chaque année pour les quatre prochaines années. Aïe! Si, toutefois, vous teniez de haute qualité, les obligations à long terme au cours de cette même période, au moins le côté de votre portefeuille aurait augmenté par un respectable 5 pour cent par année.

Un portefeuille d'obligations à long terme détenus à travers le marché baissier de grognements dans les stocks de 2000 à 2003 aurait renvoyé un hale et chaleureux de 13 pour cent par an. (Voilà un inhabituellement élevé rendement des obligations, mais à l'époque les étoiles étaient alignées apparemment parfaite.)

Au cours de la spirale de l'année 2008 sur le marché, il y avait un effet sans précédent choeur en ligne dans laquelle près de tous les stocks - la valeur, la croissance, grandes, petites, américains et étrangers - déplacés dans la même direction: vers le bas. . . tristement vers le bas. Dans le même temps, tous, mais les obligations de la plus haute qualité a pris une raclée ainsi. Mais encore une fois, protection du portefeuille est venu sous la forme d'obligations d'État américaines à long terme, qui ont augmenté de 26 pour cent en valeur.

-

Comment diversifier votre portefeuille afin de réduire votre risque financier

Comment diversifier votre portefeuille afin de réduire votre risque financier -

Comment gérer les risques Avec les ETF

Comment gérer les risques Avec les ETF - Tout sur les actions, les obligations et rentes dans votre portefeuille

-

Décider sur le pourcentage d'obligations pour votre portefeuille

Décider sur le pourcentage d'obligations pour votre portefeuille -

Mélangez et faites correspondre vos différents investissements

Mélangez et faites correspondre vos différents investissements - Rééquilibrer votre portefeuille obligataire

L'idée que la diversification est une bonne stratégie dans l'allocation du portefeuille est la pierre angulaire de la théorie moderne du portefeuille (MPT). MPT est le fruit de l'économiste et prix Nobel Harry Markowitz. Dans un document qu'il a…

Cela dépend. Certains FNB sont beaucoup plus risqués que d'autres. Le tout se résume à une question de ce genre de FNB que nous parlons.La plupart des FNB suivent les indices boursiers, et certains de ces indices boursiers peuvent être…

Pourquoi, vous pouvez demander, avez-vous besoin des stocks européens et japonais dans vos ETF lorsque vous avez déjà toute la bonne diversification: grandes, petites, la valeur et les valeurs de croissance, et un bon mélange d'industries? La…

/ ETF portefeuilles à haut rendement à haut risque sont constitués principalement de stocks ETF. Après tout, les stocks ont une très longue histoire de démolir la plupart des autres investissements - si vous leur donnez assez de temps. Tout…

Si vous souhaitez utiliser une stratégie d'investissement du secteur pour votre Exchange Traded Fund (ETF) et d'autres investissements, sachez que divers secteurs tombent dans des endroits différents le long du continuum de risque /…

Ces corrélations de plusieurs FNB iShares montrent à quel degré FNB déplacés dans la même direction sur une période récente de trois ans différente. La baisse de la corrélation, mieux - d'un point de vue du renforcement de portefeuille. De…

Afin de mettre sur pied un portefeuille de FNB qui maximise votre retour tout en minimisant le risque, il est utile de comprendre le concept de corrélation limitée ou faible.Lorsque le marché boursier américain prend un coup de poing, ce qui…

Demandant comment risqué, ou comment lucrative, les ETF sont est comme essayer de juger une soupe ne sachant rien de la soupe elle-même, mais seulement qu'il est servi dans un bol de porcelaine bleu. Le bol - ou l'ETF - ne crée pas les risques ce…

Utilisation ETF sectoriels de diversifier votre portefeuille peut être une stratégie avantageuse. Une étude en profondeur sur l'investissement de l'industrie du secteur, fait il ya plusieurs années par les Associés Ibbotson basée à Chicago…

Le concept de la diversification signifie que beaucoup de différents types de marchés (au Royaume-Uni et dans le monde) et les actifs (obligations mélangés avec des actions et, disons, une actifs alternatifs comme les matières premières)…

Les allocations d'actifs permettent de tous les investissements dans votre portefeuille en ligne se mélangent dans un ragoût qui sera le plus susceptible de générer le rendement le plus élevé possible pour le montant le plus bas de risque. Les…

Il y a trois raisons qui FPI ETF sont une classe d'actifs à part entière. Ces raisons expliquent pourquoi FPI méritent un statut spécial dans le monde des investissements.FPI offrent corrélation limitée aux grands marchésUn index des REIT…

Dans un marché incertain, la clé de la gestion des risques est la diversification. En combinant différents types de placements, vous pouvez obtenir le principal avantage de la diversification: un taux de croissance relativement élevé, avec de…

Vous ne devez pas être un analyste professionnel ou expérimenté de stock-picker d'avoir des résultats de placement mieux que la plupart des investisseurs. Qu'est-ce que vous avez besoin est une compréhension de la répartition de l'actif. Voici…