Comment comprendre les bénéfices et les pertes d'une entreprise à partir de son compte de résultat

La compte de résultat (également connu sous le profit et perte ou Déclaration PL) Détaille toutes les recettes et dépenses de l'entreprise - combien la compagnie reçoit des ventes et combien l'entreprise passe de faire ces ventes. Après toutes les additions et les soustractions, le décompte final vous indique si la société a réalisé un bénéfice ou subi une perte et combien. Le compte de résultat contient l'équation fondamentale pour toutes les entreprises:

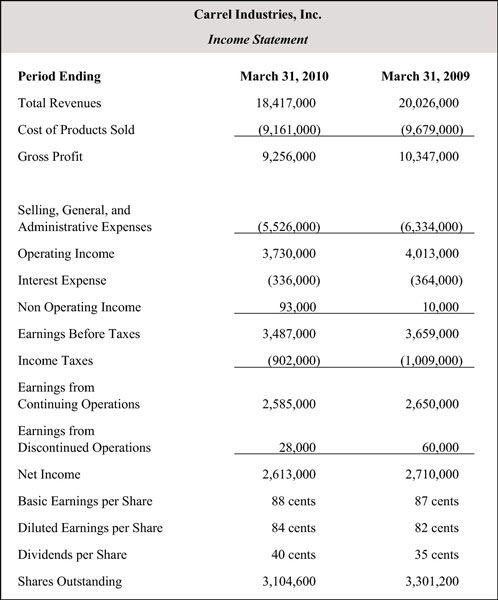

Ventes - Dépenses = Bénéfice net

Un résultat net positif indique l'entreprise est rentable. Zéro indique qu'elle a atteint l'équilibre. Un chiffre négatif indique que la compagnie perdait de l'argent. Voilà tout assez simple, mais la déclaration de revenus contient généralement plus en détail, couvrant les éléments suivants (entre autres):

Chiffre d'affaires: Montant total apporté par les ventes. Appelé le top line parce qu'elle est la première ligne de la déclaration de revenus, les revenus totaux enregistrer (bruts) des ventes de la société de produits et services.

Coûts des produits vendus: Aussi appelé le coût des ventes et coût des marchandises vendues, ce chiffre représente les coûts d'achat des matières premières et la production des produits finis.

Bénéfice brut: Déduire le coût des produits vendus du total des recettes pour arriver à la marge brute.

La première référence est ici, la marge brute ou marge bénéficiaire, également connu sous le revenir sur les ventes. Diviser le bénéfice brut de revenus pour obtenir la marge bénéficiaire.

De vente, généraux et frais d'administration: Cette catégorie comprend tous les coûts pour maintenir l'entreprise:

Les frais de vente comprennent toutes les dépenses de vendre le produit, tels que le marketing et Voyage.

Administratif comprend les salaires et les autres services tels que les comptables et les avocats.

Les frais généraux englober les coûts pour maintenir les usines et l'équipement.

Résultat d'exploitation: La différence entre la marge brute et de vente, généraux et d'administration. Le bénéfice d'exploitation représente le montant total des profits qui sont venus de la performance réelle de l'entreprise de la société.

Le bénéfice avant intérêts, impôts, dépréciation et amortissement: Ces gains, souvent désigné comme le BAIIA, le bénéfice d'exploitation se combinent avec des revenus de placements.

Le BAIIA est utile en donnant une vue de bénéfices avant calculs comptables hors trésorerie, comme l'amortissement, sont déduites. Toutefois, le BAIIA ne sont pas un numéro officiel sous les principes comptables généralement reconnus (PCGR), de sorte qu'il peut être manipulé pour répondre aux objectifs de la direction.

Les charges d'intérêts: Les intérêts payés sur la dette.

Le revenu autre que d'exploitation: Tous les produits qui ne proviennent pas de l'exploitation de l'entreprise, telles que la vente d'actifs ou le revenu de placement.

Bénéfice des activités poursuivies: Les bénéfices provenant des entreprises actuelles de la société.

Bénéfice des activités abandonnées: Les bénéfices provenant de toutes les entreprises de la société fermées ou vendues ce trimestre.

Revenu net: Le vrai bénéfice après tous les autres frais possible a été payée. Le profit est la ligne de fond, parce qu'elle est la dernière ligne du compte de résultat et de ce qui compte vraiment à la fin de chaque trimestre. En fin de compte, cette société ne faire un profit ou de la perte, et quelle est sa taille?

Chaque fois que vous voyez un nombre entre parenthèses, cela signifie que est un nombre négatif, ou des sorties d'argent. Si le chiffre de bénéfice net est entre parenthèses, la société a enregistré une perte nette pour le trimestre.

Les comptes de résultats se comparent le plus récent trimestre au même trimestre un an plus tôt. Certaines entreprises sont cycliques. Par exemple, les détaillants font beaucoup plus d'argent pendant les vacances d'hiver que les trois premiers mois de l'année. Ainsi, afin de comparer le trimestre Janvier à Mars au trimestre Octobre-Décembre à ne serait pas une comparaison équitable.

-

Compte de résultat: informations profit pour les investisseurs en actions

Compte de résultat: informations profit pour les investisseurs en actions - Introduction aux déclarations de revenus pour les investisseurs en actions

- Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume

- M & un document d'offre: bénéfices et frais

-

Calcul du ratio de marge brute pour une entreprise

Calcul du ratio de marge brute pour une entreprise - Les différentes utilisations de & # 147 & # 148- marge dans les états financiers

Affaires est motivée par le profit, alors le calcul de la taux de marge pour une entreprise est très important, pour dire le moins. La ligne du bas est pas appelé la ligne de fond sans raison valable. Le taux de marge indique comment a été…

La Bénéfice brut élément de ligne dans la section des revenus de la déclaration de revenus est tout simplement un calcul de l'information financière du chiffre d'affaires net ou des ventes nettes moins le coût des marchandises vendues.…

Marge de contribution mesures comment les ventes influe sur le revenu ou sur les bénéfices nets. Pour calculer la marge de contribution, il faut soustraire les coûts variables de la vente à partir du montant de la vente elle-même:Marge de…

Lorsque la prise en main avec l'interprétation d'un rapport de l'entreprise, vous pouvez tester la réputation du marché boursier et de faire de l'argent la prouesse d'une entreprise en utilisant les formules suivantes importants.Ratio cours /…

Certains aspects de déclarations de revenus peuvent sembler évidents, mais d'autres parties de déclarations de revenus pourraient vous laisser perplexe. Vous devez identifier les parties d'un compte de résultat et de savoir ce qu'ils signifient…

Une entreprise ne fait pas faire différents types de bénéfices, mais il a différentes façons de suivre un profit sur les rapports financiers et comparer ses résultats avec des entreprises similaires. Les trois types de bénéficiaires…

La marge brute regarde la marge de profit basé uniquement sur les ventes et le coût de production de ces ventes. Pour de l'information financière, il vous donne une image de la façon dont le montant des recettes est à gauche après soustrayant…

Dans le monde de l'information financière, la la marge bénéficiaire nette regarde la rentabilité d'une entreprise. Ce calcul montre combien d'argent l'entreprise a quitté après avoir déduit toutes les dépenses - soit par des opérations…

La la marge d'exploitation prend le lecteur du rapport financier une étape supplémentaire dans le processus de trouver ce qui reste pour une utilisation future et regarde la façon dont une entreprise de contrôler les coûts, en tenant compte des…

La mesure la plus courante de la rentabilité d'une entreprise est le net marge de profit. Cette métrique mesure de différence de pourcentage entre le bénéfice net et les ventes nettes. En d'autres termes, il mesure le pourcentage des revenus de…

La La marge d'exploitation rentabilité mesures métriques de la différence en pourcentage entre le bénéfice d'exploitation et les ventes nettes. Cette mesure diffère de la marge bénéficiaire nette en ce qu'elle se préoccupe uniquement avec…

Vous avez lu les rapports financiers pour avoir une idée de la situation financière d'une entreprise et comment elle est viable sur le marché. Vous pouvez tester l'argent de décision les prouesses d'une entreprise en utilisant les formules…

Connaître la façon de remplir une déclaration de revenus est une partie essentielle de la gestion d'une entreprise prospère. La déclaration de revenus de votre entreprise calcule votre bénéfice net, ou ligne de fond, en utilisant cette…

Un compte de résultat récapitule vos revenus et les coûts et montre votre profit net dans votre plan d'affaires. Jetez un oeil à la façon dont une boutique de cadeaux appelé Broad Street Emporium utilise des déclarations de revenus pour…