Comment utiliser un tableau de financement lors de la prise des décisions d'investissement

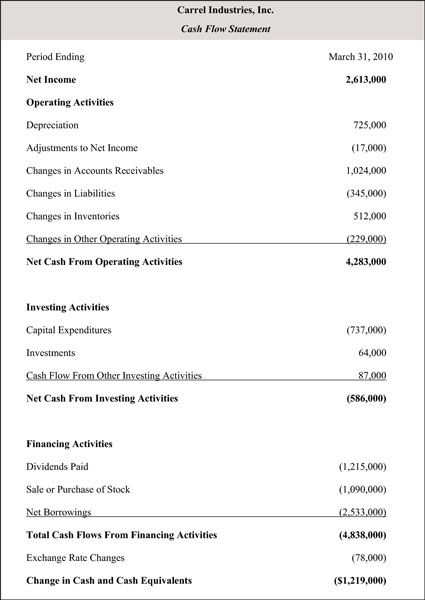

La tableau de financement est comme le registre de chéquier de l'entreprise. Il enregistre le mouvement réel de tout l'argent dans l'entreprise, indiquant quelles activités ont généré l'argent venant et ce qui a été effectivement payé au cours du trimestre. Le tableau des flux de trésorerie mesure le mouvement de l'argent à partir de trois activités différentes opérations -, les investissements et le financement.

Les activités d'exploitation: Le tableau de financement commence avec le bénéfice net de la déclaration de revenus, ce qui rend la ligne du haut. Il ajoute ensuite revenir dans dépréciation (un dispositif de comptabilité dans lequel aucun mouvement de trésorerie réels), les autres charges d'exploitation qui ne comportent pas de trésorerie et les gains provenant de la vente des actifs. Ces éléments ajoutent à la trésorerie nette dégagée des activités d'exploitation

Les activités d'investissement: Tout l'argent consacré à l'achat de nouveaux actifs tels que les machines, les plantes, ou des terres se classé comme un les dépenses en capital, ou CapEx. Ces nouveaux actifs vont à la production future de revenus. Les entreprises investissent des dépenses en immobilisations pour maintenir et développer l'entreprise. Flux de trésorerie provenant des activités d'investissement soustrait les dépenses en immobilisations de l'ensemble des revenus générés par ces actifs.

Les activités de financement enregistre le financement des opérations de l'entreprise, y compris le paiement des dividendes, la vente ou l'achat d'actions, et le montant net de la société a emprunté.

Bien que de voir le changement de flux total de trésorerie au cours de la période indiquée est bonne, plus important nombre emporter est appelé libre circulation des capitaux. Voici la formule:

Free Cash Flow = net de trésorerie provenant des activités d'exploitation - Dépenses en immobilisations

Négatif de cash flow libre ne signifie pas automatiquement l'entreprise est en difficulté. Il peut être fait d'énormes investissements pour la croissance future des bénéfices. Cependant, il est pas un bon signe pour l'investisseur du dividende. Les entreprises ont besoin d'avoir l'argent en main pour payer des dividendes. Si elles ne disposent pas d'assez de liquidités, ils ont besoin de prendre sur la dette d'effectuer les paiements ou tout simplement cesser de verser des dividendes. Empruntant des fonds à verser des dividendes est pas durable, afin de cash flow libre donne un regard lucide sur la façon dont le dividende est sécurisé.

-

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement - Les principaux éléments de la déclaration des flux de trésorerie pour les banquiers d'investissement

- Recherche de vos dividendes choix d'actions avec des formules importantes

- 3 types de transactions bilan

- Comptabilisation des activités de financement

- Ajustements au bénéfice net pour déterminer les flux de trésorerie provenant des activités opérationnelles

Financement se réfère au processus d'acquisition de capital pour financer une start-up, une expansion, les opérations de base, ou tout autre chose l'entreprise a besoin de fonds supplémentaires pour les. Les flux de trésorerie des activités de…

La section des activités d'investissement de la déclaration des flux de trésorerie sur les rapports financiers, qui se penche sur l'achat ou de la vente des principaux nouveaux actifs, est généralement un égouttoir de trésorerie. Pensez à ce…

Les investisseurs sont très intéressés par libre circulation des capitaux, qui est l'encaisse nette fournie par les activités d'exploitation moins les dépenses en immobilisations et les dividendes. Vous figurez cash flow libre en soustrayant…

L'objectif d'une entreprise est pas simplement de réaliser un profit, mais pour générer des rentrées de fonds le plus rapidement possible. Le plus vite une entreprise recueille trésorerie, la trésorerie, moins il a besoin pour élever des…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

La dette et les intérêts payés sur cette dette sont pas seulement des besoins de trésorerie de l'entreprise sur les rapports financiers. Les entreprises ont également besoin d'argent pour l'expansion du capital à la croissance de l'entreprise…

La première étape dans la détermination de la solvabilité d'une entreprise est d'utiliser les rapports financiers pour savoir qu'il est free cash flow ou combien d'argent la société tire de ses opérations qu'il peut effectivement mettre dans…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Pour l'essentiel, Activités d'exploitation Les flux de trésorerie inclure toutes les augmentations ou diminutions en espèces qui découlent des principales fonctions de l'entreprise. Voici quelques-uns des changements les plus communs en espèces…

Vous êtes intéressé par une entreprise, de sorte que vous lisez ses rapports financiers. Une partie de l'essai d'une opération viable est d'avoir assez d'argent pour maintenir l'entreprise en cours. Utilisez les formules suivantes pour vous…

Bien que peu nombreux, investissement et de financement des transactions pour une entreprise sont importantes et impliquent généralement de gros morceaux de l'argent. Les opérations de placement et de financement sont présentés dans l'état des…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…

Les rapports annuels peuvent être intimidant, et vous pouvez être soulagé de savoir que vous ne pas réellement besoin de parcourir toutes les pages d'un. La liste suivante vous donne la grande image sur les rapports annuels, à partir d'un point…