10 stratégies d'options Top

Après dix sont grandes stratégies d'options de négociation. Le dénominateur commun ici est qu'ils ont un risque limité et sont des solutions de rechange pour que vous considériez. Le risque illimitée ou stratégies de risque limitée, mais à haut ils pourraient remplacer sont fournis avec le résumé de la stratégie.

Sommaire

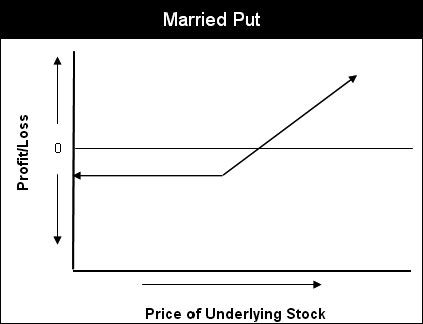

Marié vente

UN mis marié combine à long stocks avec une longue mis pour la protection. Le poste est créé par l'achat du stock et de mettre dans le même temps, mais la clé est de créer une protection de vente et la gestion du risque de l'actionnariat. L'achat d'un put pour le stock existant ou déployer une option pour un mois d'expiration tard reste fidèle à cet objectif de la stratégie. Longue out-of-the-money (OTM) options devraient être vendus 30-45 jours avant l'expiration.

| Stratégie | Résultat |

|---|---|

| Composants | Longue Stock + Put longue |

| Risque / Récompense | Risque limité, récompense illimitée |

| Remplace | Stock long avec un risque limité mais de haute |

| Risque Max | [(Stock Prix + Prix Put) - Mettez prix d'exercice] -100 |

| Récompense Max | Sans bornes |

| Seuil de rentabilité | Stock Prix + Prix Mettre |

| Conditions | Haussier, faible IV |

| Marge | Généralement pas nécessaire - vérifier avec un courtier |

| Avantages | Des changements limités mais un risque élevé de risque limité |

| Désavantages | L'augmentation du coût de la position par la prime d'option |

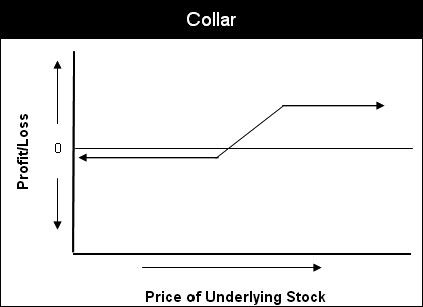

Collerette

UN collier combine à long roulant avec des de vente long et un court appel qui réduit le coût de la protection. La prime d'appel est un crédit qui compense, au moins partiellement, le coût de l'option de vente. Calendrier de l'exécution de cette stratégie est un objectif louable.

Un scénario optimal se produit lorsque vous pouvez acheter le stock et à long vente dans des conditions de faible volatilité, vous permettant d'acheter une protection à long terme. Les appels sont vendus comme la volatilité augmente, et il ya 30-45 jours à l'expiration, de sorte que le temps accélère la décomposition des gains d'appels courts.

| Stratégie | Résultat |

|---|---|

| Composants | Longue Stock + Put longue + Short Call |

| Risque / Récompense | Risque limité, récompense limitée |

| Remplace | Stock long avec un risque limité mais de haute |

| Risque Max | [Stock Prix + (option de débit) - Mettez prix d'exercice] -100 |

| Récompense Max | [(Call Prix d'exercice - Prix Stock) + (Option Débit)] - 100 |

| Seuil de rentabilité | Stock Prix + (Option Débit) |

| Conditions | Haussier, faible IV qui augmente |

| Marge | Généralement pas nécessaire - vérifier avec un courtier |

| Avantages | Des changements limités mais un risque élevé de risque limité |

| Désavantages | Remplace récompense illimité avec récompense limitée |

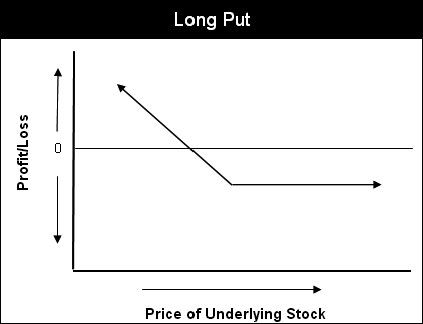

Longue trader de vente

UN longtemps mis est un risque limité, la position baissière qui gagne lorsque la baisse sous-jacente. Ceci est un bien meilleur pari que d'un risque illimité, à court de stock # 173-poste qui exige plus de capital à établir. Le mouvement baissier doit se produire par expiration de l'option, et out-of-the-money (OTM) puts devrait être sorti de 30-45 jours avant l'expiration.

| Stratégie | Résultat |

|---|---|

| Composants | Put longue |

| Risque / Récompense | Risque limité, limité, mais la récompense élevée |

| Remplace | Stock court avec un risque illimité |

| Risque Max | Mettez Prime: (Mettre Prix - 100) |

| Récompense Max | (Mettez Prix d'exercice - Prix Put) - 100 |

| Seuil de rentabilité | Mettez Prix d'exercice - Prix Mettre |

| Conditions | Baissier, à faible IV qui augmente |

| Marge | Non requis |

| Avantages | Change risque illimité à risque limité |

| Désavantages | Les contraintes de temps pour se déplacer de se produire suite à l'expiration |

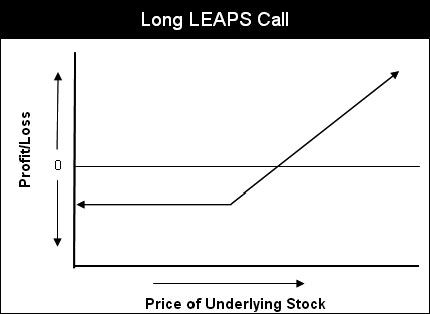

LEAPS investisseur d'appel

Une option à long terme la sécurité de l'anticipation d'actions (LEAPS) appel réduit le coût et le risque associé à une position d'actions de long. La position est mieux établie lorsque la volatilité implicite (IV) est relativement faible. Un inconvénient est que le propriétaire LEAPS ne participe pas à des distributions de dividendes, ce qui réduit la valeur du stock. Dans le même temps, le montant risqué dans la position sera moins que de posséder le stock pure et simple.

| Stratégie | Résultat |

|---|---|

| Composants | Appel longue avec l'expiration supérieure à neuf mois |

| Risque / Récompense | Risque limité, récompense illimitée |

| Remplace | Stock long avec un risque limité mais de haute |

| Risque Max | Prime Appel: (Call Prix - 100) |

| Récompense Max | Sans bornes |

| Seuil de rentabilité | Prix d'exercice - Prix LEAPS |

| Conditions | Haussier, faible IV qui augmente |

| Marge | Non requis |

| Avantages | Des changements limités mais un risque élevé de risque limité |

| Désavantages | Payer pour la valeur temps qui érode et manque dividendes |

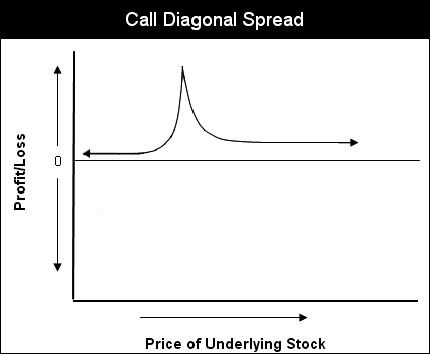

Propagation Diagonal

UN propagation diagonale combine une option quasi-petit mois avec une option à long mois plus tard du même type. Lorsque les prix de levée sont les mêmes, il est considéré comme un spread calendaire. Un point de vue neutre à court terme vous permet de vendre l'option courte pour compenser les coûts d'options longues.

Un appel en diagonale qui est décrit ici, mais une option de vente # 173 œuvres diagonaux aussi bien quand vous êtes baissière à plus long terme.

| Stratégie | Résultat |

|---|---|

| Composants | Longue grève Basse Appel + court, appel près d'un mois |

| Risque / Récompense | Risque limité, récompense potentiel illimité * |

| Remplace | Appel longue |

| Risque Max | (Long Appel Prix - court appel Prix) - 100 |

| Récompense Max | * Lorsque Illimité court appel expire sans valeur |

| Seuil de rentabilité | Détail |

| Conditions | Neutre avec décalage horaire IV, puis des tendances |

| Marge | Nécessaire |

| Avantages | Réduit les coûts d'option longue |

| Désavantages | Un rapide, les résultats de la tendance haussière en récompense limitée |

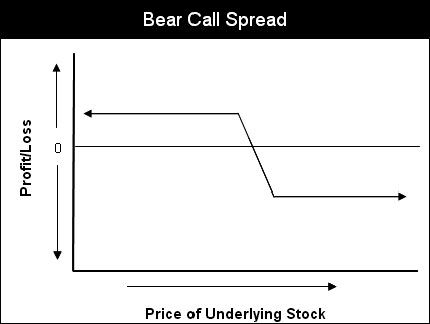

Appel Ours spread de crédit

UN ours call spread combine une courte, inférieure appel prix d'exercice et une longue, plus l'appel de prix d'exercice expirant le même mois. Il crée un crédit et remplace un court appel avec un risque illimité. Encore une fois, le timing est important dans le déploiement de cette stratégie. Il est préférable de l'appliquer quand IV est élevé et il ya moins de 30 jours avant l'échéance.

| Stratégie | Résultat |

|---|---|

| Composants | Court Basse Prix d'exercice d'appel + prix d'exercice supérieur long Appel (même mois) |

| Risque / Récompense | Risque limité, récompense limitée |

| Remplace | Option à court |

| Risque Max | (Différence entre prix de levée - crédit initiale) - 100 |

| Récompense Max | Crédit initiale |

| Seuil de rentabilité | Grève courte Prix + crédit net |

| Conditions | Baissier, haute IV |

| Marge | Nécessaire |

| Avantages | Réduit le risque d'illimité à limitée |

| Désavantages | Réduit récompense limitée mais élevée à limitée |

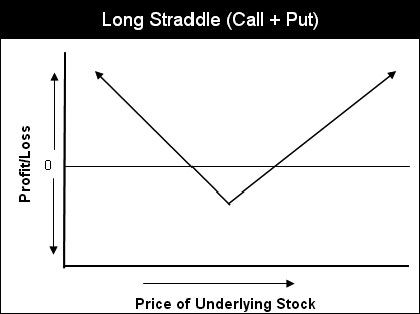

Enjambeur

UN enfourcher combine un appel longue avec une longue vente en utilisant le même prix d'exercice et de l'expiration. Il est créé lorsque la volatilité est faible et devrait augmenter et gagne lorsque les prix se déplace fortement vers le haut ou vers le bas. Ceci est une stratégie utile pour mettre en place avant une annonce importante comme un bénéfice ou le rapport économique clé de presse. Il peut être utile avec un sous-jacent dans le premier scénario et avec un ETF dans ce dernier. Parce qu'il ya deux options longues, quitter la position avec 30-45 jours à l'expiration d'éviter le temps de décroissance.

| Stratégie | Résultat |

|---|---|

| Composants | Longue Appel + Put Long (même prix d'exercice, le mois) |

| Risque / Récompense | Risque limité, à haute récompense illimitée |

| Remplace | Seule option avec biais directionnel (call ou put) |

| Risque Max | Débit Net: (Appel Prix + Prix Put) - 100 |

| Récompense Max | Up: Illimité, Down: (prix d'exercice - débit net) -100 |

| Breakeven1 | Prix d'exercice Option + Prix nets |

| Breakeven2 | Prix d'exercice - Options de prix nets |

| Conditions | Neutre, faible IV avec des mouvements forts attendus dans les deux |

| Marge | Non requis |

| Avantages | Réduit le risque directionnel de la position de seule option |

| Désavantages | L'augmentation du coût de la position de seule option |

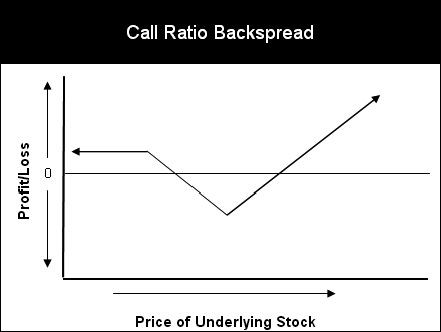

Appel rapport Backspread

UN Ratio appel Backspread combine à long élevés des appels à prix d'exercice avec un nombre moindre de courts inférieurs appels à la grève expirant le même mois. Il est préférable # 173 mis en œuvre pour un crédit et est un risque limité, potentiellement illimité position de récompense qui est plus rentable quand un mouvement haussier forte se produit.

| Stratégie | Résultat |

|---|---|

| Composants | Appels longue + Appels Moins Basse grève court (même mois) |

| Risque / Récompense | Risque limité, récompense potentiel illimité |

| Remplace | Appel Ours spread de crédit |

| Risque Max | Limité: détaillée, voir le chapitre 15 |

| Récompense Max | Up: Illimité, Down: crédit initiale |

| Breakevens | Détaillée, voir la discussion de la stratégie dans le chapitre 15 |

| Conditions | Haussier, IV inclinaison avec une forte augmentation des prix et IV |

| Marge | Nécessaire |

| Avantages | Change récompense limitée à la récompense illimitée |

| Désavantages | Crédit initial moins, des calculs complexes |

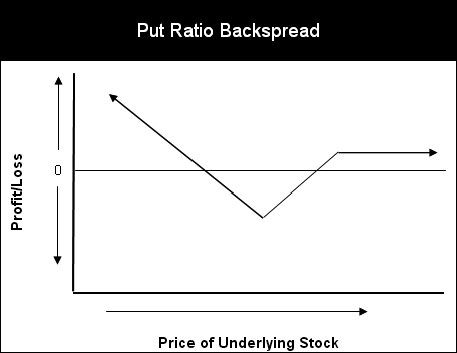

Mettez rapport Backspread

UN placerait le ratio Backspread combine à long inférieure prix d'exercice met avec un nombre moindre de grève de courte durée élevé, aboutit, expirant le même mois. Il est préférable # 173-mise en œuvre pour un crédit et un risque limité - limitée, mais une position potentiellement haute récompense. Il est plus rentable quand un mouvement baissier se produit.

| Stratégie | Résultat |

|---|---|

| Composants | Puts longues + Moins supérieur grève Puts courtes (même mois) |

| Risque / Récompense | Risque limité, limité, mais potentiellement élevé récompense |

| Remplace | Bull mettre spread de crédit |

| Risque Max | Limité: détaillée, voir le chapitre 15 |

| Récompense Max | Up: crédit initiale, Down: (longue grève Prix + crédit initiale) - 100 |

| Breakevens | Détaillée, voir la discussion de la stratégie dans le chapitre 15 |

| Conditions | Baissier, IV inclinaison avec une forte baisse et a augmenté IV |

| Marge | Nécessaire |

| Avantages | Des changements limités récompense récompense limitée mais de haute |

| Désavantages | Crédit initial moins, des calculs complexes |

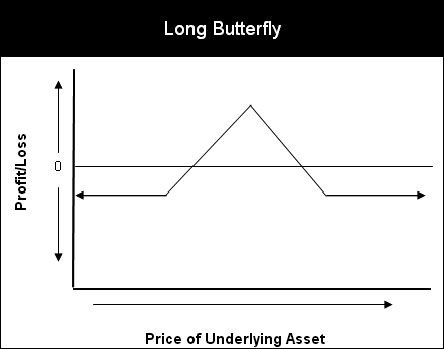

Longue papillon de vente

UN à long papillon de vente combine un put taureau se propager et un écart ours de vente expirant le même mois pour un débit. Les deux puts courts ont le même prix d'exercice et constituent le corps. Les deux longs puts ont des prix de levée (dessus et en dessous du corps) et forment les ailes. Decay Time aide au commerce.

| Stratégie | Résultat |

|---|---|

| Composants | Bear: Dissémination La dissémination + Bull Put (même mois) |

| Risque / Récompense | Risque limité, récompense limitée |

| Remplace | Straddle court |

| Risque Max | Débit Net: [(le plus bas prix d'exercice Mettez + plus haute grève PutPrice) - (2 - Grève Moyen Prix Put)] -100 |

| Récompense Max | [(La plus haute Prix d'exercice - Moyen Prix d'exercice) -100] - Débit Net |

| Breakeven 1 | Prix d'exercice la plus élevée - Débit Net Prix |

| Breakeven 2 | Le plus bas prix d'exercice + Débit Net Prix |

| Conditions | Sideways à modérément baissière, IV skew |

| Marge | Nécessaire |

| Avantages | Change risque illimité à risque limité |

| Désavantages | Les frais de transaction associés à trois positions |

-

Vente d'options d'achat de devises

Vente d'options d'achat de devises - Comment améliorer la performance d'un chef d'entreprise avec des options d'achat d'actions

-

Comment calculer longues longerons et des combinaisons à l'examen série 7

Comment calculer longues longerons et des combinaisons à l'examen série 7 - Comment calculer chevauche et combinaisons courtes pour l'examen série 7

- Comment faire pour déterminer un gain position de propagation maximale (perte) sur l'examen série 7

- Comment lire une option sur la série 7 examen

Options sur matières premières commerçants ont leur propre langue. Les contrats d'options vous donnent la possibilité d'acheter des contrats à terme de produits de base tels que le blé et le zinc. Quand on parle d'options, vous devez savoir…

Options former la base de nombreuses stratégies d'arbitrage, en particulier pour les day traders qui travaillent le marché boursier. Premièrement, beaucoup de différents types d'options sont disponibles, même sur le même titre. Les deux…

Lorsque vous êtes le day trading, un option vous donne le droit, mais non l'obligation, d'acheter ou de vendre un titre ou un autre élément à un prix fixé l'échéance du contrat.UN option d'appel vous donne le droit d'acheter, de sorte que…

Une façon d'investir de l'argent en ligne est d'acheter des options. Si vous possédez une option, vous avez le droit, mais non l'obligation, d'acheter ou de vendre un placement, y compris d'actions par un certain temps prédéfini à l'avenir. Les…

Les options sur actions peuvent être utilisés comme substituts pour les actions sous-jacentes lors de swing trading. UN options sur actions est un contrat de durée limitée qui accorde la acheteur de l'option le droit d'acheter ou de vendre un…

Mettre options sont paris que le prix de l'actif sous-jacent va tomber. Puts sont d'excellents instruments de négociation lorsque vous essayez de se prémunir contre les pertes de stocks, contrats à terme, ou produits que vous possédez déjà.…

Une option d'achat vous fournit des bénéfices similaires à longue stocks, tandis qu'une option de vente vous fournit bénéfices similaires à court de stock. Cela a un sens donné vos droits en tant détenteur de l'option, qui vous permettent…

Les deux options call et put ont un risque qui est limitée à l'investissement initial. Cet investissement initial peut varier en taille, mais est inférieur à l'investissement nécessaire pour contrôler le même nombre d'actions de la valeur…

Beaucoup d'investisseurs utilisent une position de combinaison pour les options, telles que les options de vente comme une forme d'assurance pour les postes d'achat d'actions existantes. Vous pouvez acheter des options de vente pour les stocks que…

Votre travail en tant que trader d'options commence lorsque vous effectuez la transaction. Le levage lourd est ce qui nous attend, au cours du suivi - la gestion de la position, qui est plus difficile à certains égards que l'ouverture de la…

Partie de connaître vos risques et récompense les résultats de comprendre comment un investissement tire sa valeur et ce qui affecte l'ascension et la chute de son prix. Afin de valoriser une option, vous devez savoir ce qui suit:Le type d'option…

Appel de base et mettez graphiques de risque d'option sont légèrement différente de celle des graphiques de risque boursier, car ils intègrent le risque et la récompense pour la sécurité, ainsi que le niveau de rentabilité. Profils position…

Deux types d'options sont négociés. Un type, une option d'achat, vous permet de spéculer sur les prix de l'actif sous-jacent en hausse, et l'autre, une option de vente, vous permet de parier sur leur chute.Qu'est-ce qu'une option d'achat tout au…

Les options sont également connus comme les dérivés parce qu'ils tirent leur valeur de la valeur d'un titre sous-jacent. Les options donnent à leur détenteur le droit d'acheter ou de vendre le titre sous-jacent à un prix fixe pour une période…