Si vous détailler ou de prendre la déduction forfaitaire?

La règle pour détailler les déductions sur votre déclaration de revenus est simple: Vous devez détailler vos déductions si vos déductions totales sont plus de la déduction forfaitaire. Pour chaque dollar qui dépasse la déduction forfaitaire, vous permettra de réduire votre revenu imposable de ce montant.

Par exemple, supposons que votre déduction détaillée dépasse la déduction forfaitaire de 5000 $. Si vous avez un taux d'imposition effectif de 30 pour cent, vous vous épargnerez un montant additionnel de 1500 $ en impôts en ventilant (5000 $ x 0,30 = $ 1500). Les déductions forfaitaires peuvent changer d'année en année, mais certaines déductions forfaitaires pour l'année 2008 sont présentés dans le tableau suivant:

| État du dépôt | Déduction standard |

|---|---|

| Contribuable | 5450 $ |

| Marié une déclaration commune | 10 900 $ |

| Dépôt marié séparément | 5450 $ |

| Qualification Veuve / veuf | 10 900 $ |

| Chef de ménage | 8000 $ |

Si vous avez 65 ans ou plus âgés et / ou aveugle, votre déduction forfaitaire sera encore plus élevé.

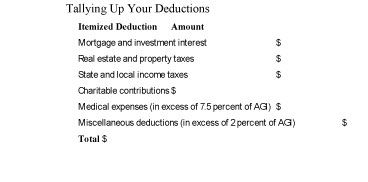

Utilisez les numéros de déduction forfaitaire devinestimer si la somme de vos déductions détaillées dépassera la déduction forfaitaire que vous avez le droit de prendre. Si vous possédez une maison, faire des contributions substantielles de bienfaisance, ou de payer l'État et / ou local immobilier ou les impôts fonciers importante, vous serez mieux servi par détailler. La feuille de calcul ci-dessous vous offre la possibilité de comptabiliser le total de vos déductions prévues si vous détailler:

Cliquez ici pour télécharger et imprimer le décompte vos déductions feuille de calcul.

Maintenant que vous avez déterminé ce que vos déductions détaillées seront, comparer le total à la déduction forfaitaire. Si elle est plus (ou presque) la déduction forfaitaire, vous devriez prendre le temps de détailler vos déductions pour réduire votre fardeau fiscal autant que vous le pouvez.

Si vous n'êtes pas marié, mais co-propriétaire d'une maison avec quelqu'un, vous pouvez réellement économiser beaucoup d'argent avec la planification fiscale adéquate. Organisez vos dépenses afin qu'une personne, de préférence la personne dans la tranche d'imposition la plus élevée, paie toutes les dépenses déductibles d'impôt pour le ménage, comme le paiement de l'hypothèque et les contributions caritatives. L'autre co-propriétaire paie alors les frais de ménage non déductibles, comme les produits alimentaires, les services publics, et ainsi de suite. De cette façon, l'un de vous est en mesure de prendre la déduction détaillée complète, tandis que l'autre prend la déduction forfaitaire. Cette stratégie pourrait vous faire économiser jusqu'à 2000 $ par année. Cependant, les couples mariés déposer conjointement ou séparément ne peut pas faire cela.

Une surestimation de la valeur des allégements fiscaux disponibles avec accession à la propriété est un malentendu commun. Le coût après impôt d'un prêt hypothécaire est plus cher que la plupart des gens sont amenés à croire. Par exemple, supposons que vous avez 13 000 $ en intérêts hypothécaires, les taxes foncières, et quelques autres déductions. Le total de vos déductions détaillées sont 13 000 $. Cependant, vous aviez droit à une déduction forfaitaire de 10 300 $, peu importe vos dépenses simplement en étant marié et déposer conjointement. Donc, l'impôt réel avantage déductibles de votre prêt hypothécaire et les impôts fonciers est inférieur à 2700 $, pas $ 13,000. Généralement, vous recevez une très petite pause d'impôt supplémentaire en ayant un prêt hypothécaire.

-

Comment calculer investissement déductions de l'impôt foncier et les crédits pour l'examen de permis d'agent immobilier

Comment calculer investissement déductions de l'impôt foncier et les crédits pour l'examen de permis d'agent immobilier - Annexe K-1 pour successions et fiducies: impôt minimum de remplacement

- Comment répartir les revenus sur l'annexe K-1 pour successions et fiducies

- Annexe K-1 pour Successions et fiducies: déductions et crédits

- Déductions de bienfaisance pour une personne décédée, succession ou une fiducie

- Comment éviter les doubles déductions-trempage pour une personne décédée, succession ou une fiducie

La déduction d'impôt successoral traite des articles de Revenu à l'égard de la personne décédée (IRD). Revenu à l'égard de la personne décédée articles peuvent être soumis à la fois à l'impôt sur les successions et un impôt sur le…

Lors du dépôt de formulaire 1040 ou le formulaire 1041 pour un défunt, succession ou une fiducie, vous devez déterminer comment déduire les frais d'administration. Déductions pour avocat, comptable, et les frais de préparateur sont limités…

Dans le cadre de la gestion de votre portefeuille d'actions et d'autres placements, vous aurez probablement engager des dépenses qui sont déductibles d'impôt. Les lois fiscales vous permettent d'amortir certaines dépenses liées à…

Quicken 2010 comporte, un planificateur fiscal puissant à portée de main. Le planificateur d'impôt vous permet de faire une estimation précise des impôts que vous devez. Pour utiliser le planificateur fiscal, prendre les mesures…

Quicken 2013 et 2014 sont livrés avec un très puissant planificateur fiscal, très utile. Le planificateur d'impôt vous permet de faire une estimation précise des impôts que vous devez. Pour utiliser le planificateur fiscal, prendre les mesures…

Que pouvez-vous déduire en toute sécurité sur vos impôts? Vous avez droit à la plus grande de la déduction standard ou votre déduction détaillée. Si vous ne possédez pas une maison ou ne faites pas de grands dons de bienfaisance, vous…

Si vous êtes un investisseur de l'action, pour bénéficier d'une déduction d'impôt à l'égard de paiements de dividendes, une connexion directe et pertinente doit exister entre les dépenses que vous engagez et les dividendes que vous…

Votre AGI est votre revenu brut ajusté - un nombre que vous devez savoir si vous avez l'intention de poursuivre déductions. Le moyen le plus rapide pour vous de déterminer votre AGI est de renvoyer à votre dernière déclaration de revenus. Vous…

Bien que tout le monde gémit d'avoir à payer des impôts, le gouvernement est assez agréable de ne pas taxer les citoyens des États-Unis sur le montant total de leurs gains.Il existe deux grands seaux de déductions offerts par le gouvernement:…

Il ya relativement peu de changements fiscaux pour 2010, mais les nouvelles dispositions fiscales peuvent avoir un impact énorme sur votre avenir financier. Voici un regard sur ce qui les attend pour 2010.Limites de contribution de l'IRA49 ans et…

Avec la méthode d'annualisation, les contribuables peuvent payer plus d'impôt dans les moments où ils gagnent plus d'argent, et moins d'impôts lorsque leurs recettes sont en baisse ou leurs dépenses sont en hausse. Pour annualiser votre revenu…

Presque tout le monde vivant au Royaume-Uni a droit à un déduction fiscale personnelle - le montant du revenu vous permet de recevoir chaque année sans avoir à payer de l'impôt sur elle. Vous pourriez avoir droit à une allocation personnelle…

Si vous travaillez dans la transcription médicale comme un entrepreneur indépendant, vous aurez à payer vos propres impôts. Pour payer peu d'impôts que vous pouvez légalement, vous devez savoir sur les déductions qui peuvent réduire votre…

Le salaire net est le montant qu'une personne est versée après déduction des impôts et des avantages. Alors, après toutes les déductions sont soustraites du salaire brut de l'employé, vous êtes de gauche avec le salaire net. Après que vous…