Comparez les structures des banques commerciales et islamiques

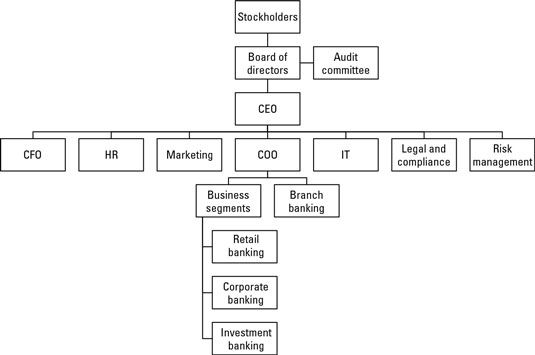

En comparant les structures des banques islamiques à la structure des banques commerciales classiques est un peu difficile parce que les structures diffèrent en fonction des besoins spécifiques de chaque banque. Pour vous donner un point de départ pour la comparaison, ce chiffre illustre une structure organisationnelle générique d'une banque commerciale classique.

Sommaire

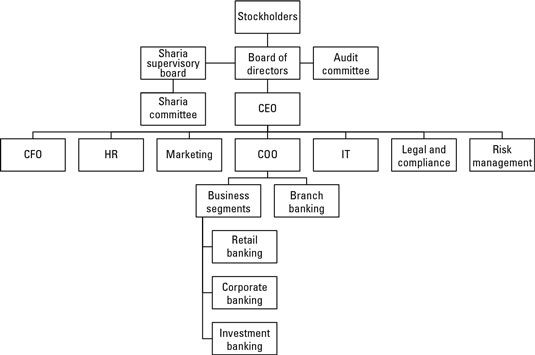

La figure suivante offre une structure organisationnelle générique d'une banque islamique. Notez que la charia conseil de surveillance d'une banque peut signaler directement aux actionnaires, et dans certains cas, le conseil de la charia peut avoir sous-unités telles que les comités régionaux de la charia.

Comme vous pouvez le voir, ils ont beaucoup en commun.

Actionnaires

Vous pouvez voir que les actionnaires sont les gens au sommet. Si vous êtes un actionnaire dans une banque commerciale, vous êtes une personne puissante. Les actionnaires sont les investisseurs et la principale ressource soutenant l'existence de la banque.

Conseil d'administration

Le conseil d'administration supervise les opérations de la banque et est chargé de superviser les affaires de la banque par l'exercice de la gouvernance d'entreprise efficace. Le conseil d'administration régit la banque par l'établissement de politiques et procedures- il est sélectionné par les actionnaires et doit représenter les intérêts des actionnaires.

Il est également responsable de nombreuses décisions de haut niveau et nomme chef de la direction de la banque (PDG). Cette liste de tâches applique aux conseils des deux banques commerciales classiques et islamiques.

Comité de vérification

Chaque banque commerciale crée un comité de vérification qui relève directement du conseil d'administration concernant l'information financière de la banque, les divulgations, et les risques. En règle générale, les comités d'audit dans les banques commerciales traitent les tâches suivantes:

Veiller à ce que les opérations bancaires conformes à la réglementation de l'industrie.

Assurez-vous que les opérations au jour le jour de la fonction de l'entreprise, conformément aux politiques de contrôle interne de la société.

Comportement audits internes de la banque pour vous assurer que les opérations bancaires sont effectuées selon des modalités spécifiques de contrôle interne et se conformer aux règles et règlements établis par l'organisation gouvernementale.

Président-directeur général (PDG)

Le PDG d'une banque commerciale joue un rôle de leadership et de rapports de vitale directement au conseil d'administration. Le directeur général devrait permettre de mobiliser des fonds de la banque et de les utiliser dans le but de faire de l'argent. Le PDG a également vous assurer que la banque respecte les normes de service à la clientèle afin qu'elle puisse concurrencer efficacement dans le secteur.

Dans une banque islamique, le PDG doit également avoir une expérience approfondie avec le secteur financier conformes à la charia. Beaucoup de banques islamiques préfèrent embaucher des dirigeants ayant une expérience à la fois classique et islamique banks- le PDG a besoin d'interagir avec les parties prenantes des deux types de banques.

La gestion au niveau opérationnel

La gestion au niveau opérationnel occupe un niveau inférieur dans l'organigramme d'une banque. La gestion au niveau opérationnel relève directement du chef de la direction. Les personnes qui composent l'équipe de gestion au niveau opérationnel comprennent des responsables opérationnels pour les activités bancaires (les chefs de l'exploitation) et les départements de la finance, le marketing, les ressources humaines, les affaires juridiques et de la conformité, de la technologie de l'information et gestion des risques.

Chaque banque dispose d'un département de la conformité pour veiller à ce que la banque confirme conduite sur les marchés, que les clients soient convenablement informés, et que la banque sert des clients assez.

Banques commerciales islamiques ont des départements de conformité tout comme les banques conventionnelles faire, mais ils ont aussi besoin d'une entité de veiller au respect de la charia, qui est le conseil de surveillance de la charia.

Les banques ont des risques inhérents à leurs opérations au jour le jour. Pour gérer ces risques, chaque banque a un service de base appelé (assez appropriée) le département de gestion des risques.

Secteurs d'activité

Le segment du commerce de détail (consommation) de la banque, aussi appelé les services bancaires personnels, existe dans les banques qui sont directement impliqués avec le grand public. La plupart des services primaires et secondaires offerts par les banques commerciales sont offerts par les banques de détail. Les banques de détail classiques fournissent des comptes-chèques, dépôts à terme, dépôts à vue, les prêts hypothécaires de logements, les prêts automobiles, cartes de crédit, et des coffres-forts. Ils fournissent des services à leurs clients par le biais de succursales bancaires, guichets automatiques, et / ou la banque en ligne.

Les banques islamiques de détail offrent à leurs clients (vérification) des comptes courants, comptes d'épargne, les dépôts à vue, les cartes de crédit islamiques, Produits hypothécaires et des salons automobiles prêt basé charia, et plus encore.

Banque de financement est un autre segment important de banques commerciales. La services bancaires aux entreprises unités offrent des services aux entreprises, les gros clients de portefeuille, les gouvernements et d'autres institutions à grande échelle. Les services bancaires aux entreprises vont de simples prêts aux dérivés complexes de change. Le segment des services bancaires aux entreprises fournit aux clients les solutions financières personnalisées les plus adaptées.

Beaucoup de banques islamiques ont déjà engagé avec la banque d'entreprise pour servir leurs principaux clients des entreprises, et de nombreux produits financiers des sociétés islamiques exister.

Les banques islamiques offrent également des options de location à travers des contrats de ijara. Sukuk sont utilisés pour émettre des obligations, et takaful (assurance) contrats sont utilisés pour financer la gestion des risques d'une société. Ainsi, chaque produit bancaire islamique d'entreprise est basée sur les types de contrats islamiques existantes.

Les segments de banque d'investissement des banques commerciales ne prennent pas de dépôts du clients- la place, ils fournissent des services aux clients. Ils offrent des conseils et aider les individus, les entreprises et l'organisation du gouvernement sur un éventail d'activités. Par exemple, ce segment de la banque fournit des services de advocatory financiers (tels que le conseil en fusions et acquisitions d'entreprises), la souscription, et vente et négociation de valeurs mobilières (actions et obligations).

Segments bancaires d'investissement deviennent également impliqué dans la négociation d'instruments financiers tels que les dérivés, instruments à revenu fixe, des produits et des bourses étrangères.

Banques commerciales islamiques ont également des segments de banque d'investissement qui fournissent les mêmes services de base que les banques d'investissement classiques, mais avec cette différence: les services d'investissement islamiques doivent se conformer à la charia et sont, par conséquent, soumis à la surveillance de la charia conseil de surveillance de la banque.

-

Investir dans les banques des marchés émergents

Investir dans les banques des marchés émergents - Les produits financiers islamiques fondés sur des contrats conformes à la charia

- Marchés émergents conformes à la charia bancaire et

- Comment les banquiers d'investissement sont payés?

- Comment la banque d'investissement diffère de la banque traditionnelle

- Comment éliminer et gérer les conflits dans la banque d'investissement

La pierre angulaire de la banque d'investissement est l'information. Gestion qui a cette information, comment cette information est diffusée, et qui peut agir sur cette information est essentielle pour atténuer les conflits d'intérêts créés à…

Rapports de recherche bancaires d'investissement ne sont pas exactement le genre de choses que vous commencez à lire et ne peuvent pas mettre bas. JK Rowling n'a probablement vous inquiétez pas beaucoup sur la concurrence avec le dernier rapport…

Bien que les banques commerciales islamiques ont beaucoup de produits similaires à ceux offerts par les banques classiques, les deux entités diffèrent conceptuellement. Une différence essentielle est que les banques conventionnelles gagnent leur…

Une caractéristique intéressante de la finance islamique - mis à part (mais lié à) la nécessité de rester conformes à la charia - est que le risque et le rendement sont partagés entre l'entreprise et ses bailleurs de fonds. Dans une…

Si vous êtes intéressé à diversifier vos investissements et le marché que vous intrigues islamiques, ne pas oublier les fonds islamiques négociés en bourse, les sukuk (obligations islamiques), et le marché dérivé islamique. Beaucoup…

Bien que les institutions financières islamiques peuvent avoir des structures très différentes, les types de clients, et les objectifs, ils ont tous un élément clé: Ils doivent se conformer à la loi islamique. Les types d'institutions…

Dans les accords de murabaha, une marchandise est vendue à prix coûtant majoré but lucratif, et à la fois le vendeur et l'acheteur sait le coût et le bénéfice impliqués. Fondamentalement, ce produit est une sorte d'instrument de financement…

Tawarruq est un instrument financier dans lequel un acheteur achète une marchandise à un vendeur sur une base de paiement différé, et l'acheteur vend le même produit à un tiers sur un paiement au comptant base (ce qui signifie que le paiement…

Pour créer de la valeur pour leurs participants, la haute direction et les conseils d'administration des institutions financières islamiques doivent prendre les mesures nécessaires pour gérer leurs risques uniques. Les institutions financières…

Un conseil de la charia est probablement la caractéristique la plus facilement reconnaissable qui distingue une institution de finance islamique à partir d'un classique. Toutes les institutions financières islamiques sont attendus pour…

Un rapport très important pour les banques pour calculer leur est prêts à ratio des dépôts. Un ratio des prêts aux dépôts élevés signifie que la banque publie plus de ses dépôts sous forme de prêts portant intérêt, qui, à son tour,…

Un moyen efficace pour déterminer le nombre de fois plus totale équité que les dépôts couvrent consiste à calculer dépôts fois le capital. Les dépôts sont le principal moyen d'une banque emprunte de l'argent. Un argent des dépôts de la…

Trouver la rive droite pour votre entreprise, pour vous aider à configurer votre compte-chèques et les contrôles qui limitent l'accès à ce compte, est crucial. Lors de l'évaluation de vos options bancaires, posez-vous les questions…

Les maisons de courtage fournir des services de transaction liés aux placements financiers, qui sont tout à fait distincts des services fournis par les institutions de dépôt traditionnelles. Cependant, de nombreuses banques commerciales ont des…