Faire des achats avec un coût en plus lucratif (murabaha) contrats

Dans les accords de murabaha, une marchandise est vendue à prix coûtant majoré but lucratif, et à la fois le vendeur et l'acheteur sait le coût et le bénéfice impliqués. Fondamentalement, ce produit est une sorte d'instrument de financement du commerce utilisé par les banques islamiques.

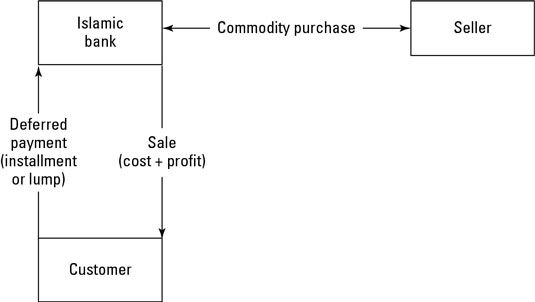

Bases de Mourabaha

En vertu d'un contrat de Mourabaha, la banque achète un produit afin de fournir à un client qui n'a pas financièrement en mesure de faire directement un tel achat. La banque vend la marchandise au client pour le coût majoré du bénéfice - le profit étant un balisage qui à la fois la banque et le client d'accord sur l'avance.

Le client peut effectuer un paiement forfaitaire lorsque le produit est livré, mais met généralement en place un calendrier de versement différé de paiement.

Par exemple, dire un fabricant veut acheter du bois valeur de 100.000 $, mais n'a pas suffisamment de fonds. Le fabricant se rapproche de la banque et signe un accord pour acheter le bois de la banque au coût (100 000 $) et le bénéfice (peut-être 20 pour cent du montant du contrat, ou 20 000 $).

Le fabricant est tenu de payer la banque 120 000 $ après que la banque livre les marchandises. Les deux parties savent que le profit et le coût du produit au onset- il n'y a aucune incertitude financière dans la transaction.

Savants de la Charia ne plaident pas en utilisant le système de paiement différé dans un contrat de Mourabaha. Au lieu de cela, ils encouragent en utilisant murabaha comme un instrument financier que lorsque le financement d'autres actions, telles que mudaraba et musharaka, ne peut pas être appliquée. La banque est autorisée à prendre des actifs en garantie contre le potentiel futur défaut par le client. Cependant, en l'absence de ces actifs sont disponibles, la banque peut prendre la marchandise, qui est financé par la banque.

Le contrat de murabaha est une transaction de vente de base, et certaines règles doivent être suivies pour vous assurer qu'il est conforme à la charia:

Si les valeurs par défaut des clients sur le paiement, le financier n'a pas le droit de facturer des frais supplémentaires en paiement ou pénalisations tardives. Savants charia permettent facturer des frais supplémentaires en cas de perte ou de dommages dus à la défaillance d'un client, et ils permettent à certaines pénalités pour assurer que l'acheteur est pas fait preuve de négligence. Mais ces frais et les pénalités ne peuvent pas être considérés comme un revenu pour le Bank- ils doivent être donnés à la charité.

Le contrat devrait être utilisé uniquement pour les achats. Il est pas destiné à être utilisé pour le financement d'une exigence en fonds de roulement.

Voici deux types de contrats murabaha une banque islamique peut offrir:

Murabaha à l'achat acheteur: Dans ce contrat, la banque achète les actifs spécifiquement pour la commande du client. Le client demande que la banque acheter le bien (s) en son nom, et elle accepte d'acheter le bien (s) de la banque.

Murabaha produits de base: Les opérations interbancaires sont une source de fonds pour les banques islamiques. La Mourabaha produit est utilisé comme un instrument dans les transactions interbancaires islamiques. En général, cet instrument financier est utilisé pour financer les besoins en liquidités à court terme de la banque islamique. Ce produit a été développé comme une alternative au financement interbancaire classique.

Matières premières telles que l'or, l'argent, l'orge, le sel, le blé, et les dates, qui sont utilisés comme moyens d'échange, ne sont pas autorisés à être commercialisés en vertu du contrat de Mourabaha marchandise.

Les idées fausses sur murabaha

Certaines idées fausses existent sur le contrat de coût majoré du bénéfice et des prêts bancaires classiques. De nombreux banquiers ont une vision que le contrat de murabaha est un prêt synthétisé (un prêt divisé en morceaux sur la base du risque encouru).

Cette idée fausse est enflammée parce que les banques islamiques utilisent, points de repère fondés d'intérêt conventionnels tels que le LIBOR (London Interbank Offered Rate) pour déterminer quel taux profit à payer pour ces contrats. Toutefois, les prêts bancaires classiques et contrats murabaha sont en effet différente. Dans le contrat de murabaha

Le financement est liée à l'actif acheté pour le compte du client. Pas d'argent est effectivement prêté au client, comme cela se passe avec les banques classiques.

Le balisage de l'actif ne pas augmenter si les valeurs par défaut des clients sur les tranches de paiement. En revanche, les banques classiques aggravent l'intérêt et imposer une amende dans cette circonstance.

L'activité économique est produite lorsque les actifs réels sont négociés. Les banques conventionnelles prêtent de l'argent à des clients sans aucune activité économique tangible lieu.

Qu'est-ce que sur les taux de référence? Parce que l'industrie bancaire islamique n'a jamais eu avant sa propre référence pour les taux de balisage, il choisi de suivre des repères classiques tels que le LIBOR. Cela ne signifie pas que les banques islamiques faisaient payer un intérêt à tarifs qu'ils ont tout simplement des conseils pour ce qui peut constituer des frais acceptables.

Cependant, à la fin de 2011, Thomson Reuters a développé un indice de référence appelé le taux interbancaire islamique (IIBR) qui est susceptible d'atténuer cette source de controverse.

-

Les produits financiers islamiques fondés sur des contrats conformes à la charia

Les produits financiers islamiques fondés sur des contrats conformes à la charia - Marchés émergents conformes à la charia bancaire et

- Comment les banquiers d'investissement sont payés?

- Comparer les fonds de matières premières et de l'équité sur le marché islamique

-

Comparez les structures des banques commerciales et islamiques

Comparez les structures des banques commerciales et islamiques - Développer de nouvelles méthodes de gestion des risques sur le risque islamique

Si vous songez à investir dans la finance islamique ou une nation ou une société islamique, sachez que certains types d'activité des marchés financiers, tels que le trading sur marge, le day trading, les options et contrats à terme, sont…

Istisna est un instrument financier dans la finance islamique dans lequel un fabricant accepte d'achever un projet de construction à une date ultérieure pour un fixe, prix convenu et aux spécifications du produit que les deux parties acceptent…

Bien que les banques commerciales islamiques ont beaucoup de produits similaires à ceux offerts par les banques classiques, les deux entités diffèrent conceptuellement. Une différence essentielle est que les banques conventionnelles gagnent leur…

Une caractéristique intéressante de la finance islamique - mis à part (mais lié à) la nécessité de rester conformes à la charia - est que le risque et le rendement sont partagés entre l'entreprise et ses bailleurs de fonds. Dans une…

Si vous êtes intéressé à diversifier vos investissements et le marché que vous intrigues islamiques, ne pas oublier les fonds islamiques négociés en bourse, les sukuk (obligations islamiques), et le marché dérivé islamique. Beaucoup…

Bien que les institutions financières islamiques peuvent avoir des structures très différentes, les types de clients, et les objectifs, ils ont tous un élément clé: Ils doivent se conformer à la loi islamique. Les types d'institutions…

La charia différencie la finance islamique de la finance conventionnelle. Le système financier islamique est construite sur des concepts économiques spécifiés par la charia - un code de conduite qui guide les musulmans (les adeptes de l'islam)…

Le terme arabe ijara moyens “ fournir des services et des biens temporairement pour un salaire ”. Le contrat ijara, comme vous pouvez le deviner, consiste à fournir des produits ou services sur la base d'un bail ou de location. Dans le…

Tawarruq est un instrument financier dans lequel un acheteur achète une marchandise à un vendeur sur une base de paiement différé, et l'acheteur vend le même produit à un tiers sur un paiement au comptant base (ce qui signifie que le paiement…

Un conseil de la charia est probablement la caractéristique la plus facilement reconnaissable qui distingue une institution de finance islamique à partir d'un classique. Toutes les institutions financières islamiques sont attendus pour…

Pour effectuer une tâche commune de tenue de dossiers financiers dans QuickBooks, utiliser ces commandes. Lorsque QuickBooks affiche la fenêtre de commandes, vous suffit de remplir les cases et appuyez sur Entrée.Faire çaChoisissez cette…

Les turbulences sur le marché financier mondial a provoqué un autre système d'intermédiation financière pour recevoir une importance accrue au cours des dernières années - que la banque et de la finance islamique. Les banques islamiques sont…

Prêts reposant sur l'actif utilise les mêmes critères que les banques, mais avec une différence essentielle. Prêteurs sur actifs (prêteurs sur actifs) se concentrer sur la qualité de l'actif (tels que les créances clients ou des stocks)…

Le capital basé sur la dette est de l'argent contribué à l'entreprise sous la forme d'un prêt. Il représente une responsabilité ou obligation d'une entreprise, car il est généralement régi par échéance de remboursement prévue par la…