Fonds Takaful dans la finance islamique

UN fonds Takaful

Sommaire

Pour des raisons pratiques, les opérateurs takaful (qui sont généralement des sociétés à responsabilité limitée et peut être les banques islamiques) existent pour gérer ces réserves de fonds. Et actionnaires existent pour soutenir le démarrage d'un fonds et les dépenses administratives en cours.

Chaque entreprise takaful doit garder les contributions de ses participants, séparée de son actionnaire fonds- les deux sources d'argent ne peuvent pas être mélangés. Par conséquent, chaque opérateur takaful gère deux fonds distincts:

Le fonds Takaful: Ce fonds est de (assurés) l'argent aux participants.

Le fonds actionnaires: Aussi appelé le fonds de fonctionnement, ce compte détient le fonds de démarrage (le capital versé) fournies par les actionnaires de la société. Le fonds de l'actionnaire paie les frais administratifs démarrage, et reste capital est investi. Tous les bénéfices de ces investissements remontent dans ce fonds. En outre, les participants takaful paient des frais de gestion en cours qui sont placés dans le fonds de soutien aux actionnaires poursuivies dépenses administratives.

Les actionnaires sont récompensés pour leur investissement avec des frais explicites qui sont payés sur ce fonds périodiquement. En outre, quand un fonds Takaful réalise des bénéfices d'investissement, les actionnaires peuvent recevoir une part de ces profits.

Un point important à garder à l'esprit est que tout fonds takaful (indépendamment de sa structure particulière) qui connaît un déficit au cours de son opération nécessite la souscription ou du capital backing- ailleurs, le fonds peut devenir insolvable. Takaful actionnaires souscrivent les fonds lorsque les déficits existent. Ils le font en donnant au Fonds un qard hasan (prêt sans intérêt).

Plus tard, quand le déficit disparaît et un excédent revient, les actionnaires déduire le montant du prêt de surplus de la caisse.

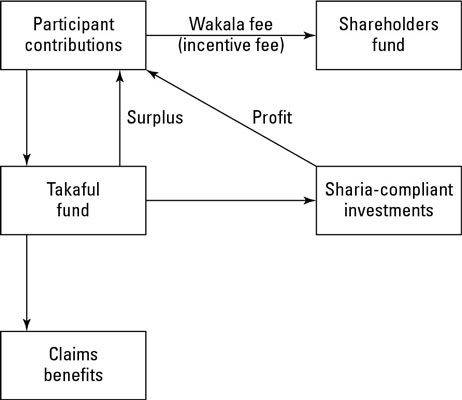

Modèle Wakala: La relation principal-agent

Dans l'Islam, wakala est un contrat par lequel une entité fonctionne comme un agent pour une autre. Dans le cas d'un produit à base de takaful wakala, l'opérateur takaful fonctionne comme un agent au nom des participants takaful, qui sont appelés les directeurs. (L'opérateur, ou l'agent, est la Wakil.)

L'opérateur takaful gère le fonds et reçoit un pourcentage préétabli de la caisse des participants ou de paiement à l'acte fixé ces frais de gestion est appelé taxe wakala. En outre, l'opérateur Takaful peut percevoir une taxe basée sur la performance, qui est son incitation à gérer le fonds aussi bien que possible.

L'opérateur takaful détermine que la redevance (s) à charge après consultation du conseil de la charia. Tous les frais qu'elle perçoit sont placées dans le fonds des actionnaires et sont utilisés pour récompenser les actionnaires ainsi.

Notez que tout excédent du fonds Takaful ou les investissements conformes à la charia génèrent remonte aux contributions des participants.

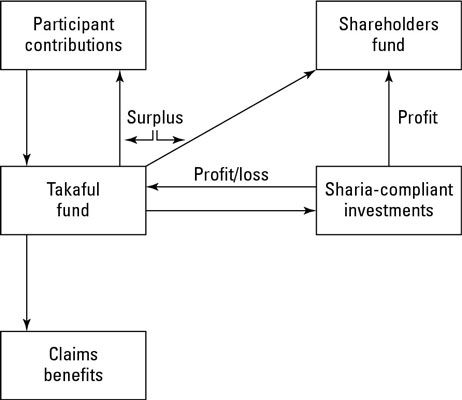

Modèle de Mudaraba: Partenariat

Mudaraba est un contrat islamique fondé sur un partenariat financier dans lequel une partie (un investisseur) donne de l'argent à un autre (un gestionnaire de fonds) dans le but d'investir dans une entreprise ou une activité économique.

L'investisseur met en place la totalité du capital, et le gestionnaire de fonds fournit une expertise et des connaissances pour aider l'activité soit un succès. Les deux parties partagent les bénéfices basés sur un taux convenu, mais seulement l'investisseur peut perdre le capital initial si l'activité n'a pas réussi.

Quand un produit takaful est fondée sur ce contrat, les actionnaires de la société takaful partagent le bénéfice du fonds avec les assurés. Les assurés sont le partenaire d'investissement (partenaire silencieux), appelé le rab al Mal.

La société takaful (l'opérateur takaful et actionnaires) est le partenaire ou le gestionnaire de fonds de roulement, a appelé le moudarib. La société takaful est pas responsable de toute perte (sauf si la perte découle de la propre négligence ou faute de la société).

Au lieu de cela, la caisse des participants porte la perte. (Les participants à perdre d'argent l'entreprise risque de perdre la valeur de son temps et des efforts.) La société takaful reçoit un pourcentage de l'excédent du fonds (le cas échéant) et un pourcentage de tout bénéfice des investissements réalisés par le fonds.

La figure illustre le modèle de mudaraba comme il applique à takaful. Notez que la principale différence entre le modèle de mudaraba et wakala est qu'une partie des excédents à la fois du fonds Takaful et les investissements conformes à la charia va dans le fonds des actionnaires dans un takaful base mudaraba. Le contrat de wakala récompense actionnaires avec seulement une commission de gestion et éventuellement une prime d'encouragement.

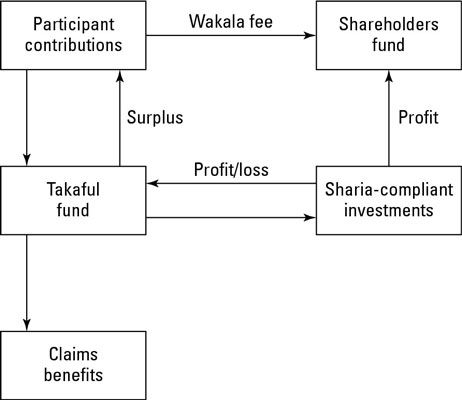

Modèle combiné: relation principal-agent et de partenariat

Cette structure est le plus largement utilisé dans l'industrie takaful et soulage la plupart des critiques formulées à l'encontre du modèle de mudaraba pur. Voilà comment le modèle de combinaison fonctionne:

Utilisation du contrat de wakala, la société Takaful agit comme agent pour la gestion des fonds et reçoit des honoraires pour la souscription du fonds.

Utilisation du contrat de mudaraba, la société Takaful agit comme gestionnaire de fonds pour la gestion des placements et partage le bénéfice de l'investissement du fonds Takaful.

Notez que la société ne reçoit aucune partie d'un surplus de la caisse des participants dans la structure takaful de combinaison.

-

Les structures des entreprises et le test de la réglementation de l'examen de la CPA

Les structures des entreprises et le test de la réglementation de l'examen de la CPA - Comment diversifier fonds communs de placement pour une fiducie

- Energie investissement: Les fonds négociés en bourse et fonds communs de placement

- Comment investir dans des fonds communs de placement de produits

- Les fonds fermés dans les marchés émergents

- Les avantages fiscaux des fonds négociés en bourse

Les rendements supérieurs de fonds communs de placement et les fonds indexés négociés en bourse (FNB) sur les fonds gérés activement ont eu beaucoup à faire avec la popularité des FNB à ce jour. Les fonds indiciels (qui achètent et…

Une façon courante pour les particuliers à investir dans les matières premières est à travers un fonds commun de placement. Parce que vous vous fiez à un professionnel qualifié pour faire le placement en votre nom, fonds communs de placement…

Avant d'investir dans un fonds commun de placement, vous devez recueillir autant d'informations que possible sur le fonds lui-même, ainsi que sur les mécanismes de placement dans le fonds. Vous pouvez obtenir des réponses à ces questions…

Les gens investissent dans des fonds communs de placement pour quatre raisons fondamentales: gestion professionnelle, la diversification, la commodité, et la valeur marchande. Les sections suivantes décrivent ces avantages, qui font fonds communs…

Les hedge funds sont chers, pour une variété de raisons. Si un gestionnaire de fonds trouve un moyen d'obtenir un rendement accru pour un niveau de risque donné, il mérite d'être payé pour la valeur qu'il crée.Une des raisons les hedge funds…

L'accord de partenariat vous signez avec votre gestionnaire de fonds de couverture sera probablement couvrir ce type de communication, le gestionnaire de fonds de couverture veut organiser et combien de fois il va faire contact.Si vous vous sentez…

Si vous cherchez à construire un portefeuille d'investissements conformes à la charia avec le potentiel de croissance significatif (par opposition à un portefeuille concentré principalement sur la sauvegarde de vos fonds), les chances sont…

Bien que les institutions financières islamiques peuvent avoir des structures très différentes, les types de clients, et les objectifs, ils ont tous un élément clé: Ils doivent se conformer à la loi islamique. Les types d'institutions…

Quasiment tous les investisseurs ont emballé titres dans leur portefeuille. Ce qui est aussi agréable au sujet des titres emballés pour les investisseurs est que généralement les fonds sont gérés par des professionnels, et les frais de…

Du point de vue de la MA, private equity (PE) les entreprises diffèrent de leurs cousins les plus célèbres, capital de risque (CR) des fonds, en termes de types d'investissement de chaque fonds poursuit. PE entreprises investissent…

Dans la finance d'entreprise, les fonds sont de deux types - les hedge funds et les fonds communs de placement - et bien qu'ils ont tous deux les mêmes principes fondamentaux, chaque type a quelques traits, les processus, les règlements, et les…

La capital en capital de risque provient de particuliers fortunés, des fonds de pension, compagnies d'assurance, des family offices, des fondations et d'autres pools de trésorerie. Ces entités sont à la recherche de rendements plus élevés que…

Les fonds de capital-risque sont des entités qui existent pour gérer de grandes quantités d'argent, de mettre cet argent dans des sociétés en croissance, puis de surveiller les entreprises pour protéger l'investissement jusqu'à ce que l'on…

Le capital-risque est grand pour les entreprises qui correspondent au profil, mais si votre entreprise ne correspond pas, ne vous inquiétez pas. Beaucoup d'autres débouchés sont là:Types spécialisés de fonds de CR: Les fonds de capital-risque…