Comptabilité: examiner les deux côtés de transactions commerciales

Le travail de l'expert-comptable est de capturer toutes les transactions de l'entreprise, de déterminer les effets financiers de chaque transaction, enregistrer chaque transaction dans les comptes de l'entreprise, et à partir des comptes de préparer les états financiers.

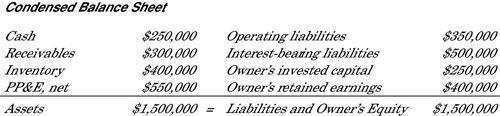

Pour mener à bien leur mission, les comptables doivent comprendre comment les transactions (et certains autres événements) affectent la situation financière de l'entreprise. Pour illustrer l'impact des transactions, prenons le cas d'une entreprise qui a été en opération depuis de nombreuses années. Son bilan résumé au début de l'année apparaît ci-dessous.

La plupart des entreprises rapportent plus que les quatre types d'actifs indiqués dans l'exemple, mais ces quatre sont actifs noyau dur d'une entreprise qui vend des produits. (EPI se dresse pour les biens, installations et équipement, qui est le nom générique pour les actifs d'exploitation à long terme d'une entreprise. Le terme net signifie que le montant de l'amortissement cumulé qui a été enregistrée jusqu'à présent est déduit du coût de l'actif.)

Passifs sont divisés en deux types en fonction de leurs sources:

Ceux qui découlent des activités d'exploitation

Ceux qui résultent d'emprunter de l'argent sur la dette portant intérêt

Les dettes d'exploitation sont à court terme et ne portent pas intérêt. Les capitaux propres est représenté dans deux comptes différents dans la figure ci-dessus. La première est pour le capital investi dans l'entreprise par ses propriétaires. Cette source de propriétaires de capitaux est séparé des autres propriétaires de compte, qui exprime but lucratif qui a été gagné et conservé par l'entreprise.

Dans l'exemple, vous pouvez voir que le total des actifs et le total du passif et des capitaux propres des propriétaires apparaissent en dessous du seuil. Cette information est l'équation de la comptabilité d'entreprise. L'équation comptable est en équilibre, comme il se doit.

Un type de rapport comptable est un bilan, qui est basé sur l'équation comptable: Actifs = Passifs + Avoir des propriétaires. Le bilan - également appelé déclaration de la situation financière - est un “? Où en sommes-nous à la fin de…

À la fin de chaque période comptable, vous prenez un instantané de l'état de votre entreprise. Cet instantané - appelé un bilan - vous donne une image de l'endroit où se situe votre entreprise - combien il a de l'actif, combien il doit au…

La figure présente un sommaire des variations de l'actif, du passif et des capitaux propres au cours de l'année. Remarquez les moyennes trois colonnes, pour chacun des trois types de base de transactions commerciales - activités d'exploitation,…

Entreprises aux États-Unis choisissent généralement entre deux formats communs pour leurs bilans: le format de compte ou le format du rapport. Les postes réels figurant dans les deux formats sont les same- la seule différence est la façon dont…

Tout ce qui fait une société et tout une société est propriétaire, y compris la construction, l'équipement, les fournitures de bureau, la valeur de la marque, la recherche, la terre, les marques, et tout le reste, sont considérés comme…

Le bilan est l'un des principaux états financiers préparés pour les entreprises. L'examen d'un modèle de bilan pour une société fictive peut vous aider à comprendre le contenu et la structure d'un bilan typique.Composants d'un bilanCette…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Capitaux propres représente les actionnaires de réclamation de la société ont à l'actif net de la société. Les capitaux propres a trois composantes communes: le capital versé, les actions autodétenues, et des bénéfices non répartis.…

Bilans externes rapportent deux types de comptes de propriété: un pour capital investi par les propriétaires dans l'entreprise et l'autre pour des bénéfices non répartis (but lucratif qui n'a pas été distribué aux actionnaires).Les…

L'équation comptable utilisée dans les affaires doit toujours être maintenu en équilibre - les actifs d'un côté de l'équation doit être égale aux réclamations contre les actifs de l'autre côté:Les capitaux Actif = Passif +…

Pratiquement tous les besoins de l'entreprise actifs fixes - ressources économiques à long vécu comme la terre, les bâtiments, et des machines - à exercer ses activités à but lucratif. Dans un bilan, ces actifs sont généralement rapportés…

Cette catégorie d'assertions de la direction répond de l'exactitude des soldes des comptes de bilan en fin d'année. Ces soldes comprennent les actifs, les passifs et les capitaux propres de l'entreprise. Voici un rappel sur les comptes de…

Aux fins de la comptabilité, il peut arriver un moment où vous avez besoin de voir comment une entreprise se porte. Si vous avez besoin de vérifier la santé financière d'une entreprise, vous pouvez analyser les comptes en utilisant tout ou…

La première étape dans la détermination de gain de levier financier pour une entreprise est de calculer une entreprise de le rendement des actifs (ROA) rapport, qui est le rapport de l'EBIT (bénéfice avant intérêts et impôt sur le revenu) au…