Équations comptables peut être difficile de se rappeler, cette référence pratique vous donne tout ce que vous devez faire vos sommes facilement et, plus important encore, correctement.

Comprendre les capitaux passifs et propriétaires

Passif et capitaux propres sont les deux types de base de créances sur les actifs d'une entité. La nature des deux côtés de l'équation comptable est la base de la comptabilité à double entrée qui enregistre deux côtés des opérations de l'entité: ce qui est reçu et ce qui est remis dans l'échange économique.

Capitaux Actif = Passif + Propriétaires

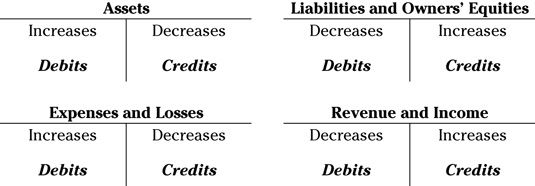

Connaître les règles pour les débits et crédits

Voici votre table à portée de main, à un coup d'œil pour vous rappeler les règles de débits et crédits en comptabilité. Gardez-le par votre calculatrice et ne jamais obtenir à nouveau confus!

Effets financiers des revenus et dépenses

Comme vous travaillez votre chemin à travers vos sommes comptables, rappeler la règle de comptabilité simple suivante quand il vient à calculer les effets financiers des revenus et dépenses:

Revenu = augmentation d'actifs (de débit) ou une diminution de responsabilité (débit)

Dépenses = diminution de l'actif (de crédit) ou l'augmentation de la responsabilité (de crédit)

Connexions entre Profit Compte de résultat et des comptes du bilan

Nous faisons rappelant les règles comptables et des connexions faciles. La liste suivante montre les connexions entre le profit Déclaration de perte et les comptes de bilan.

Le chiffre d'affaires> Trésorerie et débiteurs

Coût des marchandises vendues dépens lt; Stock

Les charges d'exploitation> Espèces

Les charges d'exploitation lt; Dépenses prépayées

Charges d'exploitation> créanciers

Les charges d'exploitation> les dépenses à payer

La charge d'amortissement lt; Immobilisations

Les charges d'intérêts> Les charges à payer

La charge d'impôt sur le revenu> les dépenses à payer

Lorsque vous faites vos comptes, vous avez besoin de faire des choses dans un certain ordre. Gardez une trace du cycle de la comptabilité avec l'organigramme utile suivante:

Transactions (et certains autres événements)> entrées originales dans des revues> Commentaires en nominal (général) Ledger Plan comptable> Fin de période écritures d'ajustement> Préparation des états financiers, fiscaux et rapports comptables internes> écritures de clôture en fin d'exercice

Ajustements de bénéfice net pour déterminer les flux de trésorerie liées aux activités opérationnelles

Débiteurs, des stocks et charges payées d'avance fonctionnent actif utilisé dans le processus de prise de profit. Les créanciers et les frais à payer fonctionnent passifs utilisé dans le processus de prise de profit.

Responsabilité d'exploitation actif augmente et diminue d'exploitation sont ajustements négatifs (diminution des flux de trésorerie provenant des activités d'exploitation)

Responsabilité fonctionnement diminue d'actifs et l'exploitation augmentations sont ajustements positifs (augmentation des flux de trésorerie provenant des activités d'exploitation)

Les frais de dépréciation et d'amortissement des ajustements positifs (augmentation des flux de trésorerie provenant des activités d'exploitation)

Cardinal règle: Procéder à tous ajustements des flux de trésorerie nets de revenus à ne pas ajouter simplement de retour et amortissement, qui pourrait être sérieusement trompeuse à vos auditeurs.