Calcul des coûts des marchandises vendues et le coût des stocks

Après un produit d'une entreprise est vendue, le coût du produit est retiré de l'inventaire et enregistrée dans le coût des marchandises vendues compte de dépenses. Une décision principale de la comptabilité qui doit être faite par des sociétés qui vendent des produits est la méthode à utiliser pour enregistrer le coût des marchandises vendues frais, qui est la somme des coûts des produits vendus à des clients au cours de la période.

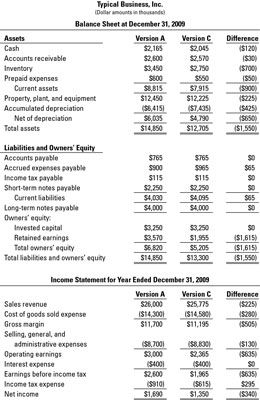

Vous déduisez coût des marchandises vendues du chiffre d'affaires pour déterminer brut marge - la première ligne de bénéfice sur le compte de résultat (voir la figure suivante). Coût des marchandises vendues est une figure très importante, parce que si la marge brute est faux, bénéfices nets (revenu net) est erroné.

Une entreprise acquiert des produits soit en les achetant (détaillants et distributeurs) ou en les produisant (fabricants). Pour les détaillants, le coût du produit est tout simplement le coût d'achat. Coût du produit est entré dans le compte inventaire des actifs et y est maintenu jusqu'à ce que les produits sont vendus.

Quand un produit est vendu, mais pas avant, le coût du produit est déduite de l'inventaire et est ensuite ajouté au coût des marchandises vendues compte de dépenses. Supposons que vous claire 700 $ de votre salaire pour la semaine et verser cette somme dans votre compte. L'argent reste dans votre compte bancaire et est un atout jusqu'à ce que vous dépensez. Vous ne devez pas une dépense jusqu'à ce que vous écrivez un chèque.

De même, pas jusqu'à ce que l'entreprise vend des produits at-elle un coût des biens vendus frais. Lorsque vous écrivez un chèque, vous savez combien il est pour - vous avez sans doute sur le montant de la dépense. Mais quand une entreprise se retire des produits de son coût d'inventaire et des dossiers des biens vendus frais, le montant de la charge est mise en doute - cela dépend de la méthode comptable, les sélectionne d'affaires.

Une entreprise peut choisir entre deux méthodes opposées pour enregistrer son coût des marchandises vendues et le solde du coût qui reste dans son compte l'inventaire des actifs:

Le premier-entré, premier sorti (FIFO) séquence, de coût

Le premier sorti (LIFO) séquence de coût dernier entré,

D'autres méthodes sont acceptables, mais ces deux sont les options primaires.

Les coûts des produits sont inscrites dans le compte de l'inventaire des biens acquis dans l'ordre, mais ils ne sont pas nécessairement prises sur le compte inventaire des biens dans cet ordre. Les différentes méthodes se rapportent à l'ordre dans lequel les coûts des produits sont souscrit du compte l'inventaire des actifs. Vous pensez peut-être qu'une seule méthode est appropriée - que la séquence dans la séquence devrait être sur. Cependant principes comptables généralement reconnus (PCGR) des méthodes alternatives. Permis

Le choix entre les méthodes comptables FIFO et LIFO fait pas dépendra du flux physique réelle des produits. De manière générale, les produits sont livrés aux clients dans l'ordre l'entreprise a acheté ou fabriqué les produits - une des raisons étant que l'entreprise ne veut pas garder les produits en stock trop longtemps parce que les produits pourraient détériorer ou de montrer leur âge.

Ainsi, les produits se déplacent généralement dans et sortir de l'inventaire dans un premier dans l'ordre, premier sorti. Néanmoins, une entreprise peut choisir la dernière de méthode comptable, premier sorti.

-

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume - Audit Valoriser terminant systèmes d'inventaire

- Comptabilité comptes utilisés pour le suivi des stocks de l'entreprise

- Choix d'une méthode de comptabilisation du coût des marchandises vendues dépens

- Comparaison des méthodes d'évaluation des stocks pour une entreprise

- L'examen de vos comptes d'actifs

Comme le Ventes élément de ligne, le Coût des marchandises vendues poste a de nombreuses pièces différentes qui composent son calcul sur la feuille de résultat. Vous ne voyez pas les détails de cette ligne, sauf si vous êtes un chef…

En se prononçant sur le coût des produits vendus méthode des charges de la comptabilité, une entreprise détermine d'abord si les produits qu'elle vend sont fongible ou unique. Signifie que les produits fongibles sont interchangeables et…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs…

Pour vous donner une idée de la façon dont l'inventaire peut influer sur la ligne de fond sur les rapports financiers, voici un scénario d'inventaire pour vous emmener à travers les calculs pour la valeur du coût de biens en utilisant les trois…

Pour les entreprises qui vendent des produits, l'inventaire est généralement un atout majeur. Il est également généralement l'actif le plus problématique à partir de deux points de gestion et de comptabilité de vue.Tout d'abord, le…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Chaque fois que la sortie de la production pour une entreprise est plus élevé que le volume des ventes, être sur ses gardes. La production excessive peut gonfler le chiffre des bénéfices. Jusqu'à un produit est vendu, le coût du produit va…

L'importance des coûts correctes des produits ne peut être surestimée (pour les entreprises qui vendent des produits, bien sûr). Certains coûts sont liés à des produits particuliers, et d'autres ne sont pas:Les coûts des produits: Coûts…

La méthode du coût moyen pour coût des marchandises vendues dépense est une méthode alternative aux méthodes FIFO et LIFO plus couramment utilisés. Si vous deviez faire une enquête exhaustive sur les entreprises, vous constaterez que…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…

La première partie de la déclaration de revenus des sociétés, appelé bénéfice brut, cherche à calculer la rentabilité des activités d'une entreprise après les coûts directs. Son but ultime est de déterminer la marge brute de…