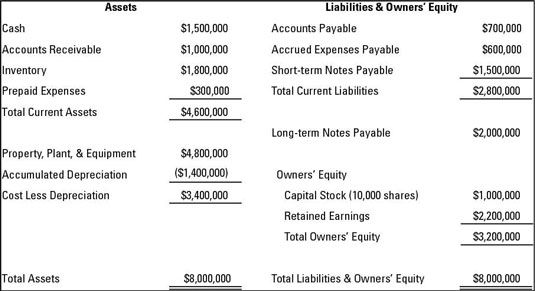

Comparer les deux évaluations du bilan

Considérons deux évaluations différentes pour le même actif, et comment les impacts de différence au bilan. Reportez-vous à la feuille de balance affichée. L'entreprise utilise la méthode de l'amortissement linéaire, par lequel une quantité égale de dépréciation est attribué à chaque année de vie utile estimative d'un actif fixe.

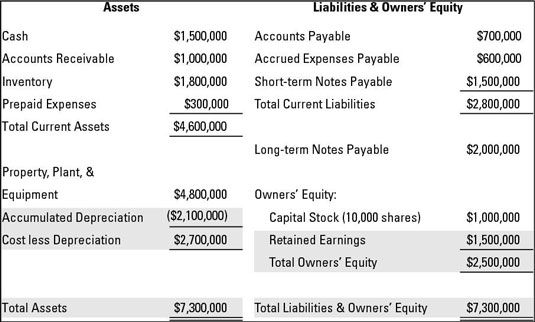

Supposons l'entreprise avait utilisé une méthode d'amortissement accéléré pour ses immobilisations à la place. Dans ce cas, 700 000 $ de plus de l'amortissement est comptabilisé en charges selon la méthode accélérée. Le changement de méthode d'amortissement résulte de plusieurs changements dans le bilan, comme le montre:

La charge d'amortissement au fil des ans serait 700 000 $ de plus. En conséquence, l'amortissement cumulé est supérieur de 700.000 $ ($ 2,1 millions par rapport à $ 1,4 millions).

Utilisation de l'amortissement accéléré réduit la valeur totale des actifs. Avec cette méthode, les actifs totaux sont 7,3 millions $, comparativement à 8.000.000 $ le total des actifs à l'aide de l'amortissement linéaire.

Les montants plus élevés de la charge d'amortissement réduisent le revenu net cumulé de 700.000 $. Moyens de revenu net le moins élevé que les bénéfices non est également plus faible (1,5 millions $ comparativement à 2,2 millions $).

-

Réglage états financiers pour la dépréciation des actifs

Réglage états financiers pour la dépréciation des actifs - Vérification de calculs d'amortissement d'un audit

-

Les méthodes d'amortissement

Les méthodes d'amortissement - Explorer les méthodes d'actifs se déprécient

- Les rapports financiers: Comment lire le bilan de l'amortissement cumulé

- Les immobilisations de moins l'amortissement cumulé

Il ya quelques façons que votre client d'audit pourrait utiliser pour déterminer la dépréciation. En plus des méthodes comptables compréhension d'amortissement, lorsque vous faites une vérification, vous devez connaître les numéros suivants…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Si votre actif perd une grande partie de sa vie utile dans les premières années, vous pouvez accélérer sa dépréciation en utilisant le La méthode de la somme des années-Digits (SYD). Cette méthode vous permet d'amortir les charges…

Améliorer est le processus de substitution d'un meilleur atout pour celui qui est déjà en place. Remplacement signifie que l'entreprise troque la vieille atout pour un autre qui est de nature similaire.Si l'amélioration ou le remplacement…

Une entreprise peut utiliser différentes méthodes d'amortissement pour les différents types d'actifs. Toutes les entreprises gardent un calendrier d'amortissement de leurs actifs montrant tous les détails pertinents sur chaque actif. Voici les…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Lorsque vous utilisez QuickBooks pour votre système comptable, vous ne devez pas calculer manuellement montants des dépenses d'amortissement pour votre entreprise. La planification Section de budgétisation de QuickBooks comprend les outils de…

Imite Amortissement amortissement parce que vous utilisez pour déplacer le coût des actifs incorporels du bilan pour le compte de résultat. La plupart des actifs incorporels sont amortis sur une base linéaire sur leur durée de vie utile…

Les actifs à long terme sont les actifs qui auront plus d'un an à se transformer en espèces ou qui sont autrement pas destinés à être encore vendu (mais peuvent être vendus, le cas échéant). La section de l'actif au bilan à long terme…

La comptabilité de charge d'amortissement semble assez simple: Vous divisez le coût d'une immobilisation (sauf les terrains) entre le nombre d'années que l'entreprise prévoit d'utiliser l'actif. Donc, au lieu d'avoir une énorme dépense…

Une mesure de la valeur d'une entreprise en dollars est son valeur comptable - le coût de tous les actifs moins tout amortissement cumulé. L'information suivante devrait vous aider à examiner le coût de remplacement des actifs utilisés dans une…

Afin de garder de bons dossiers comptables, vous devez suivre combien vous déprécier chacun des actifs de votre entreprise dans une certaine forme d'un calendrier. Après tout, vos états financiers ne comprennent que la valeur totale de tous vos…

Votre manuel de comptabilité intermédiaire souligne probablement deux numéros spéciaux qui se produisent assez souvent dans le monde des affaires: figurant partielle ans amortissement et comptabilisation des changements dans le taux…