En comparant la comptabilité avec des fonctions comptables connexes

Les chefs d'entreprise doivent veiller à ce que le système de comptabilité et de la comptabilité de leur entreprise est adéquat et fiable. Les étapes du cycle de comptabilité ont des fonctions comptables correspondantes. Il est important pour les comptables et les comptables d'avoir une idée claire de ce qu'il faut pour être sûr que les informations provenant du système de comptabilité est complète, opportune et précise.

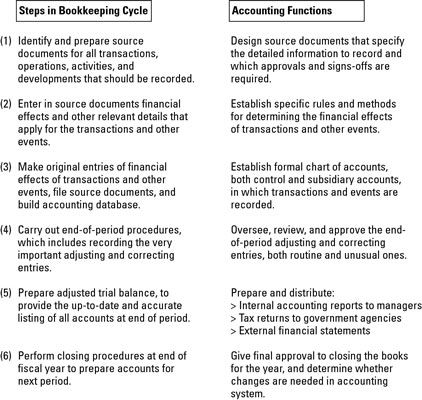

L'illustration suivante présente un aperçu de la côte-à-côté cycle de comptabilité avec des éléments du système de comptabilité. Les étapes de base de comptabilité apparaissent sur le côté gauche. Les éléments comptables sont présentés dans la colonne de droite.

Les étapes de base dans la séquence de comptabilité sont les suivantes:

Préparer documents sources pour toutes les transactions, les opérations et d'autres événements des documents sources Business- sont le point de départ dans le processus de comptabilité.

Par exemple, lors de l'achat de produits, une entreprise obtient un facture d'achat auprès du fournisseur. Quand un client utilise une carte de crédit pour acheter le produit de l'entreprise, l'entreprise obtient le carte de crédit glissement en tant que preuve de la transaction. Lors de la préparation des chèques de paie, une entreprise dépend de listes des salaires et cartes de temps. Toutes ces formes d'affaires clés servent de sources d'information dans le système de comptabilité.

Déterminer et entrer dans les documents source de la effets financiers des transactions et autres événements de l'entreprise.

Transactions financières ont des effets qui doivent être enregistrées. Des exemples de transactions commerciales typiques comprennent le paiement des employés, faire des ventes à des clients, emprunter de l'argent de la banque, et l'achat de produits qui seront vendus aux clients.

Le processus de comptabilité commence par la détermination de l'information pertinente sur chaque transaction. Le chef comptable de l'entreprise établit les règles et méthodes pour mesurer les effets financiers des transactions.

Assurez entrées originales d'effets financiers dans des journaux et des comptes, avec des références appropriées aux documents sources.

En utilisant le document (s) source pour chaque transaction, le comptable fait la première, ou d'origine, entrée dans un journal puis dans les comptes de l'entreprise. UN journal est un enregistrement chronologique des transactions dans l'ordre dans lequel ils se produisent. En revanche, un compte est un dossier distinct pour chaque actif, chaque passif, et ainsi de suite. Une opération affecte deux ou plusieurs comptes. L'entrée de journal enregistre la totalité de la transaction dans un place- puis chaque pièce est enregistrée dans les deux ou plusieurs comptes qui sont affectés par la transaction.

Exécuter les procédures de fin de période - les étapes critiques pour obtenir les documents comptables up-to-date et prêt pour la préparation de rapports de comptabilité de gestion, les déclarations fiscales, et les états financiers.

UN période est un tronçon de temps - d'un jour à un mois à un quart (trois mois) à un an - qui est déterminé par les besoins de l'entreprise. Un an est la plus longue période de temps que l'entreprise allait attendre pour préparer ses états financiers.

Avant les rapports comptables peuvent être préparés à la fin de la période, le comptable a besoin pour mettre les comptes de l'entreprise mis à jour et compléter le processus de comptabilité. Un pas, par exemple, devient un comptage réel de l'inventaire de l'entreprise afin que les registres d'inventaire peuvent être ajustés pour tenir compte de vol à l'étalage, le vol des employés, et d'autres pertes.

Le comptable doit prendre la dernière étape et vérifier les erreurs dans les comptes de l'entreprise. Commis à la saisie de données et les comptables peuvent ne pas comprendre pleinement la nature inhabituelle de certaines transactions commerciales et peuvent avoir entré des transactions de manière incorrecte. Une des raisons de l'établissement de ces contrôles internes est de garder des erreurs à un minimum absolu.

Compiler la balance ajusté pour le comptable, qui est la base pour la préparation des rapports, des déclarations fiscales, et les états financiers.

Après que toutes les procédures de fin de période ont été achevés, le comptable compile une liste complète de tous les comptes, qui est appelé le balance ajustée. Les entreprises de taille modeste maintiennent des centaines de comptes pour leurs divers actifs, les passifs, les capitaux propres, les revenus et dépenses. Les grandes entreprises peuvent conserver des milliers de comptes.

En revanche, les états financiers extérieurs, les déclarations fiscales, et les rapports comptables internes aux gestionnaires contiennent un nombre relativement restreint de comptes. Par exemple, un exemple typique de rapports externes du bilan seulement 25 à 30 comptes (peut-être même moins), et une déclaration d'impôt sur le revenu typique contient un nombre relativement restreint de comptes.

Le comptable prend la balance ajusté et combine des comptes similaires en un seul montant de synthèse qui est rapporté dans un rapport financier ou le retour d'impôt. Par exemple, une entreprise peut utiliser des centaines de comptes de stocks distincts. Le comptable effondre ces comptes dans un seul compte d'inventaire sommaire. En regroupant les comptes, le comptable doit être conforme aux normes d'information financière établies et les exigences de l'impôt sur le revenu.

Fermez les livres - apporter la comptabilité pour l'exercice écoulé à sa fin et que les choses prêt à commencer le processus de comptabilité pour l'année fiscale à venir.

Livres est le terme commun pour ensemble complet d'une entreprise de comptes. Les transactions d'une entreprise sont un flux constant d'activités qui ne se terminent pas proprement le dernier jour de l'année, ce qui peut rendre la préparation des états financiers et des déclarations fiscales difficiles.

L'entreprise a de tracer une ligne de démarcation claire entre les activités pour l'année (la période comptable de 12 mois) et terminé l'année à venir par la fermeture des livres pendant un an et à partir de nouveaux livres pour la prochaine année.

-

Cpa examen: la comptabilité financière et le test de rapports

Cpa examen: la comptabilité financière et le test de rapports - Comptabilisation des Canadiens pour les nuls

-

Comptabilité: examiner les deux côtés de transactions commerciales

Comptabilité: examiner les deux côtés de transactions commerciales - La comptabilité de base pour votre petite entreprise

- Comptabilité et son objectif de base

- Les teneurs de livres: les détenteurs de records du monde de l'entreprise

Les trois éléments suivants constituent les fondements essentiels de la comptabilité. Gardez ces bases d'affaires à l'esprit lorsque vous vous apprêtez à créer un système de comptabilité:Plan comptable: Énumère tous les comptes dans les…

Même si toutes les transactions au cours de l'année (ou toute autre période de l'entreprise) ont été correctement enregistrées, les comptes de l'entreprise ne sont pas encore tout à fait prêt pour la préparation des états financiers. Des…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Il ya des étapes de base dans pratiquement tous les systèmes de comptabilité. Les étapes sont effectuées dans un ordre particulier, bien que les méthodes par lesquelles les étapes sont effectuées varient d'une entreprise à.Par exemple,…

Un comptable suivi de toutes les transactions financières d'une entreprise et est responsable de l'identification du compte dans lequel chaque transaction doit être enregistrée. Comptabilité fournit la structure que vous devez utiliser pour…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Les bons systèmes de tenue de livres quittent bonne des pistes d'audit. Une piste de vérification est un chemin clair de la séquence des événements menant à une entrée dans les comptes. Un comptable commence avec les documents de base et suit…

Comme vous vous préparez à fermer les livres de votre entreprise à la fin d'une période comptable, vous devez d'abord de résumer (total) les revues. Au cours du processus, il est une bonne idée de chercher des erreurs flagrantes et…

Avant de commencer le processus de fermeture des livres pour l'année, imprimer un résumé des informations de votre compte à partir de votre système comptable informatisé. Si vous faites une erreur lors de la fermeture des livres, vous pouvez…

Comptabilité peut être rendu plus simple si vous suivez un ensemble logique d'étapes. Voici trois concepts fondamentaux qui peuvent aider à garder les choses en ordre lors de la manipulation des livres pour une entreprise.Préparer les documents…

Une entreprise des groupes les comptes qu'elle utilise pour développer les états financiers de la Tableau des comptes, qui est une liste de tous les comptes ouverts que le département de la comptabilité peut utiliser pour enregistrer les…

Chaque entreprise et non-entité à but lucratif a besoin d'un système de comptabilité fiable basée sur les principes comptables établies. Gardez à l'esprit que comptabilité est un terme beaucoup plus large que comptabilité. Comptabilité se…

Beaucoup de contrôles comptables internes se composent de formulaires et les procédures pour soumettre à suivre et autorisant l'exécution des transactions et opérations. Le département de la comptabilité d'une entreprise enregistre les…

En tant que comptable, vous avez terminé votre travail en remplissant les tâches du cycle comptable. Il a appelé un cycle parce que le flux de travail de comptabilité est circulaire: la saisie des transactions, manipulant les opérations à…