Connexion bilan changements des flux de trésorerie

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de trésorerie.

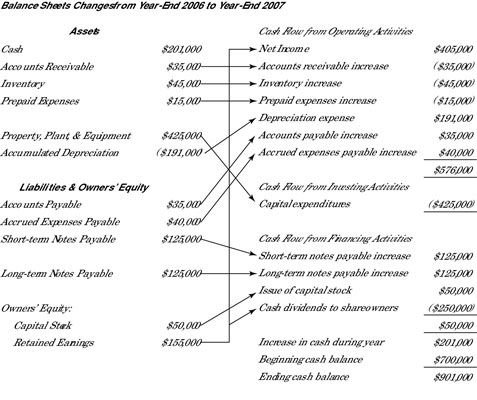

Les trois principaux états financiers d'une entreprise - le bilan, le compte de résultat, et l'état des flux de trésorerie - sont étroitement liés et interdépendants.

Les lignes de connexion entre les changements dans les comptes du bilan de l'entreprise au cours de l'année et les informations présentées dans l'état des flux de trésorerie sont présentés dans la figure suivante. Notez que l'augmentation nette de 155 000 $ des bénéfices non répartis est séparé entre le revenu 405 000 $ net pour l'année et les 250.000 $ de dividendes en espèces pour l'année:

405 000 $ Bénéfice net - $ 250,000 $ 155,000 dividendes = augmentation nette des bénéfices non répartis

Compte de l'évolution du bilan sont les blocs de construction de base pour la préparation d'un état des flux de trésorerie. Ces changements dans les actifs, les passifs et les comptes de capitaux propres sont les montants présentés dans l'état des flux de trésorerie, ou les changements sont utilisées pour déterminer les montants des flux de trésorerie (comme dans le cas de la modification des bénéfices non répartis, qui est séparé en sa composante de résultat net et de sa composante de dividendes).

Remarque dans le flux de trésorerie provenant des activités d'exploitation section dans la figure que le résultat net apparaît en premier, puis plusieurs ajustements sont apportés au bénéfice net pour déterminer le montant des flux de trésorerie provenant des activités d'exploitation. Les actifs et passifs inclus dans cette section sont ceux qui sont partie intégrante de l'activité lucrative d'une entreprise.

Par exemple, les comptes débiteurs actifs est augmentée (débités) lorsque les ventes sont effectuées à crédit. Le compte l'inventaire des actifs est diminuée (crédité) lors de l'enregistrement coût des biens vendus frais. Les comptes compte à payer est augmenté (crédités) lors de l'enregistrement des dépenses qui ne l'ont pas été payés.

Les règles pour les ajustements de flux de trésorerie et du bénéfice net sont:

Une augmentation de l'actif au cours de la période diminue les flux de trésorerie du bénéfice

Une diminution de la responsabilité pendant la période diminue les flux de trésorerie du bénéfice

Une diminution de l'actif au cours de la période augmente le flux de trésorerie provenant des profits

Une augmentation de la responsabilité pendant la période augmente le flux de trésorerie provenant des profits

Après la troisième règle cotée, la charge d'amortissement 191 000 $ pour l'année est un ajustement positif ou add-back au résultat net. Enregistrement charge d'amortissement réduit la valeur comptable des immobilisations amorti.

Pour être plus précis, l'enregistrement des amortissements augmente le solde du compte de contrepartie de l'amortissement cumulé qui est déduit du coût d'origine des immobilisations. Enregistrement amortissement ne comporte pas de sortie de fonds. Le décaissement a eu lieu lorsque l'entreprise a acheté les actifs amortis, ce qui pourrait être il ya des années.

-

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement - QuickBooks 2012 Déclaration de flux de trésorerie

- Informations comptables, dans différents types de comptes

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

-

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk) - Ajustements au bénéfice net pour déterminer les flux de trésorerie provenant des activités opérationnelles

Lors de la lecture de leur PL (profits et pertes) des rapports, les chefs d'entreprise doivent comprendre les caractéristiques des flux de trésorerie des ventes et charges. Ils devraient garder à l'esprit que les revenus les enregistrements de…

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

Si le Financial Accounting Standards Board (FASB) / International Accounting Standards Board (IASB) les changements proposés prennent effet, la méthode directe pour la préparation de l'état des flux de trésorerie sera nécessaire, ce qui…

La section des activités d'exploitation est la partie de la déclaration des flux de trésorerie sur les rapports financiers, où vous trouverez un résumé de combien d'argent a coulé dans et hors de l'entreprise pendant les opérations au jour…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

La Flux de trésorerie d'exploitation par action est une mesure fiable de la solidité financière d'une entreprise. Bien que le bénéfice par action mesure directement le montant qu'un investisseur effectue sur ses actions et est, par conséquent,…

Bénéfice fait flux de trésorerie d'égalité dans une entreprise. Pour savoir si vous avez réalisé un bénéfice ou subi une perte pour l'année, vous regardez la ligne de fond dans votre PL (profits et pertes) rapport. Mais vous devez…

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Vous êtes intéressé par une entreprise, de sorte que vous lisez ses rapports financiers. Une partie de l'essai d'une opération viable est d'avoir assez d'argent pour maintenir l'entreprise en cours. Utilisez les formules suivantes pour vous…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…

Lorsque vous assemblez le tableau de trésorerie pour votre plan d'affaires, vous remarquerez probablement que la plupart des entrées sont basées sur les chiffres de votre déclaration de revenus et de votre bilan. En effet, les flux de…