Créer un budget de trésorerie dans le cadre de votre budget de maître

La budget de trésorerie

Sommaire

Avant que vous pouvez préparer un budget de trésorerie, cependant, faire ses devoirs pour estimer les encaissements et les paiements en espèces.

Prédire les rentrées de fonds

Certains clients paient leurs factures rapidement, mais d'autres profitent du crédit que vous leur donnez, payer plus lentement. Ce délai signifie que les ventes prévues, telles qu'elles sont énumérées dans le budget de production, ne se traduisent pas toujours immédiatement dans les flux de trésorerie.

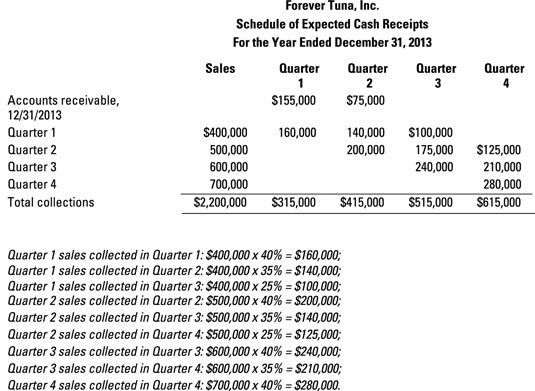

Toujours les comptables de thon estiment que, en moyenne, la société recueille 40 pour cent des ventes dans le même mois que la vente, 35 pour cent dans le mois suivant, et les 25 pour cent restants de deux mois après la vente. La société avait 230 000 $ de comptes à recevoir, le 31 Décembre 2013, dont il a recueilli 155 000 $ dans le premier trimestre et le reste 75 000 $ au deuxième trimestre.

Voici un calendrier des encaissements attendus, qui calcule lorsque la société attend de recevoir des paiements pour les ventes de chaque trimestre.

Le calendrier des encaissements attendus indique que toujours Tuna recevra probablement 315 000 $ auprès de ses clients dans le premier quart 415 000 $ dans le deuxième quart 515 000 $ au troisième quart et 615 000 $ au quatrième trimestre.

Prédire les paiements en espèces

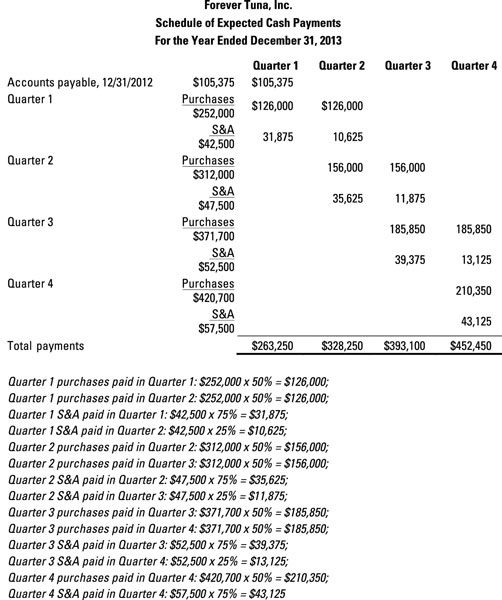

Tout comme vous donnez clients le luxe de payer leurs factures sur plusieurs trimestres, de même que vos fournisseurs vous donnent probablement temps de payer la vôtre.

Toujours la politique de thon est de payer la moitié de ses comptes créditeurs pour le trimestre que l'achat et la moitié dans le trimestre suivant. L'entreprise paie 75 pour cent de ses frais de SA dans le même trimestre et de 25 pour cent au cours du trimestre suivant. La société avait 105 375 $ la valeur des comptes payable le 31 Décembre 2012, et payé totalité de ce montant dans le premier trimestre de 2013.

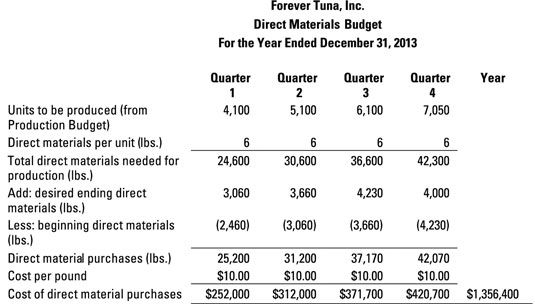

Le budget des matériaux directe fournit la quantité de matériaux directs que la société prévoit d'acheter l'année prochaine.

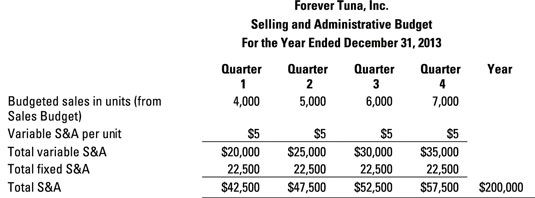

Le budget SA indique combien la société prévoit de dépenser en SA.

Pour le calendrier des paiements de trésorerie estimés de l'entreprise, regardez ce chiffre, qui calcule les paiements devant être effectués pour les achats et SA de l'année prochaine.

Ce calendrier des paiements de trésorerie attendus indique que toujours thon attend à payer 263 250 $ pour le premier quart 328 250 $ dans le deuxième quart 393 100 $ au troisième quart et $ 452 450 au quatrième trimestre pour les achats et SA.

Reconstituer votre budget de trésorerie

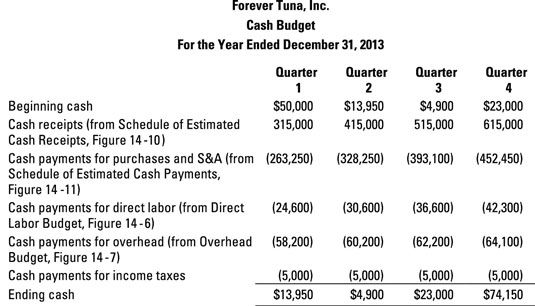

Pour préparer un budget de trésorerie, de combiner des informations sur chaque entrée et sortie de fonds de l'horaire des recettes de trésorerie estimatifs, le calendrier des paiements de trésorerie estimés, et tous les autres budgets qui impliquent des flux de trésorerie (tels que le budget de la main-d'œuvre directe, le budget des frais généraux, et / ou impôt sur le revenu informations de paiement).

Toujours thon doit payer pour le travail et les frais généraux directs, ce qu'il fait immédiatement, dès qu'ils sont engagés. L'entreprise doit également effectuer des paiements d'impôt sur le revenu trimestriel de 5,000 $. Il a commencé l'année avec 50 000 $ de trésorerie. Le budget de trésorerie culmine ce projet.

Notez comment le montant de liquidités de fin au bas de chaque colonne du budget roule avant de devenir à compter l'argent dans le prochain trimestre (au sommet du budget).

Ce budget de trésorerie indique que toujours thon est sûr que le couper à proximité. Bien que la société commence avec 50.000 $ de trésorerie, ses réserves de trésorerie tomber à 5.800 $ d'ici la fin du deuxième trimestre. Ce niveau signifie de réserve qu'une erreur ou une plus grande de paiement en espèces de 5,800 $ inattendue seraient entraîner la compagnie à court de liquidités dans le milieu de l'année.

-

Appliquer maître budgétisation à nonmanufacturers

Appliquer maître budgétisation à nonmanufacturers -

Budgets qui entrent dans la création d'un budget de maître

Budgets qui entrent dans la création d'un budget de maître -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître - Les dépenses en immobilisations et les autres besoins de trésorerie pour une entreprise

- Comptabilité de caisse: en utilisant votre chéquier pour le budget

-

Construire une déclaration de revenus au budget dans le cadre de votre budget de maître

Construire une déclaration de revenus au budget dans le cadre de votre budget de maître

Budgétisation vous aide à planifier les opérations de votre entreprise. Cependant, vous avez aussi besoin de contrôler votre entreprise - de surveiller ce qui se passe réellement. Controlling consiste à constamment comparant l'activité…

UN budget de maître est un plan créé pour gérer la fabrication et la vente de l'activité de l'entreprise pour répondre à des objectifs de rentabilité et de trésorerie. Création d'un budget global exige une coordination minutieuse de…

Afin de convertir les matières directes en produits finis, vous avez besoin de main-d'œuvre directe. La réjebudget de travail rect vous indique combien d'heures de travail directs de travail vous aurez besoin, en indiquant si vous avez…

Les ventes ne se produisent pas par themselves- place, vous avez besoin d'une force de vente, payé avec une combinaison de salaires et commissions. La vente et le budget des dépenses administratives de prévoir la quantité de vente et…

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Décisions d'affaires ont différentes échéances qui dépendent, en partie, sur le montant en dollars de la décision que vous faites. Comprendre votre calendrier vous aide à prendre des décisions intelligentes sur les dépenses.Par exemple, si…

Le plat principal de tout rapport annuel est les états financiers. Dans cette partie, vous découvrirez ce que l'entreprise possède, ce que l'entreprise doit, combien de recettes il prit dans, ce que les dépenses qu'elle a versé, et combien de…

Pour préparer un budget de maître, les comptables de gestion collaborent avec les gestionnaires toute l'organisation pour élaborer un plan réaliste, en nombre, pour ce qui va arriver au cours de la prochaine période. Les chiffres du budget…

Vous pouvez résumer la revue Recettes monétaires pour votre entreprise une fois que vous êtes sûr que tous les encaissements - ainsi que des corrections ou des ajustements de ces recettes - ont été correctement entré dans les livres…

Le processus budgétaire maître commence avec le département des ventes, qui estime les ventes attendues pour la période à venir. La budget des ventes utilise cette information pour projeter chiffre d'affaires total.Prenons le cas de Forever…

Utilisations des liquidités montrent également dans la section de fonctionnement d'un état des flux de trésorerie. Les sorties de trésorerie sont des sortes de l'autre côté des entrées de trésorerie. Par exemple, les comptes débiteurs des…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Votre budget devient un ensemble de pro forma États financiers. Formas Pro sont-ce que si les états, remplis d'articles budgétisés, planifiées, et prévus. Sauf si vous avez une boule de cristal, votre budget est toujours une collection de…

Le but de l'état des flux de trésorerie est de montrer les sources de trésorerie et utilise pendant une période de temps spécifique - en d'autres termes, comment une entreprise apporte en numéraire et pour ce qui coûte de l'argent remonte à…