Les méthodes d'amortissement

L'amortissement est la méthode de répartition des coûts pour la période appropriée. Bien que les comptables doivent suivre les principes comptables généralement reconnus (PCGR) aux fins de la présentation des états financiers, ils ont différentes méthodes autorisées à considérer.

Sommaire

L'amortissement ne fait pas partie de l'ensemble de l'équation pour figurer la juste valeur de marché, qui est le montant d'argent que la société peut chercher quand il vend un quelconque des actifs.

Votre manuel de comptabilité intermédiaire discute quelques méthodes différentes d'amortissement. Trois sont basées sur le temps: linéaire, dégressif, et somme-des-ans les chiffres des. Les dernières unités-de-production, est basé sur l'utilisation physique réelle de l'immobilisation. Voici une brève explication de chacun:

Ligne droite: Cette méthode de répartir le coût de l'immobilisation uniformément sur sa vie utile.

Dégressif: Une méthode de l'amortissement accéléré, il en résulte la hausse des amortissements dans les premières années de la propriété.

Sum-of-the-ans les chiffres de: Calculer la charge d'amortissement en ajoutant toutes les années de vie utile prévue de l'immobilisation et de l'affacturage en quelle année vous êtes actuellement, par rapport au nombre total d'années.

Unités-de-la production: Le total nombre estimé d'unités l'immobilisation produira plus sa vie utile prévue, par rapport au nombre d'unités produites dans la période comptable en cours, est utilisée pour calculer la charge d'amortissement.

Psssst - juste un mot rapide sur deux méthodes spéciales: groupe et composite. En utilisant un taux d'amortissement à travers le conseil d'administration, une entreprise utilise la méthode de groupe lorsque les actifs sont similaires et ont une durée de vie prévue similaire. Et, les entreprises utilisent la méthode composite lorsque les actifs sont dissemblables et des vies différentes. Ces méthodes ne sont pas autorisés à l'impôt et sont utilisées que dans des circonstances très spéciales pour PCGR.

Généralement, International Financial Reporting Standards (IFRS) et les PCGR représentent dévalorisation similaire. La norme comptable internationale (IAS) 16 Les états que les entreprises doivent revoir la méthode de l'amortissement periodically- si les changements d'estimation précédente, la méthode doit également être modifié.

Marchez la méthode de l'amortissement linéaire

En utilisant la méthode de l'amortissement linéaire, la valeur de récupération réduit la base amortissable. Supposons que Penway achète une machine de fabrication de grille-pain pour 30 000 $. La valeur de récupération est de 3000 $. Le coût de la machine (30 000 $), moins sa valeur de récupération (3000 $) vous donne une base amortissable de 27 000 $.

La durée de vie utile prévue est de 5 ans. Donc, la charge d'amortissement pour la machine à pain est $ 27 000/5, ou 5,400 $ la charge d'amortissement par an pour chacune des cinq années. Valeur comptable à la fin de l'année 5 est la valeur de récupération de 3000 $.

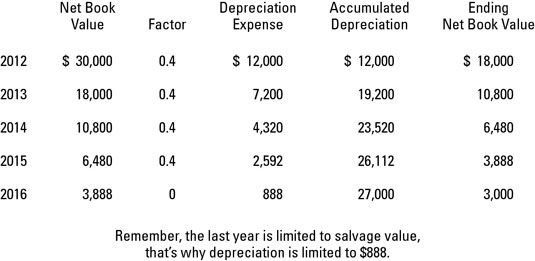

La méthode d'amortissement dégressif

Ne pas déduire la valeur de récupération au moment de déterminer la base amortissable pour la méthode de l'amortissement dégressif. Mais faire limiter la dépréciation de sorte que, à la fin de la journée, la valeur comptable nette de l'actif est la même que sa valeur estimée de sauvetage.

Vous calculez le coût et la valeur de récupération pour l'actif le même que la méthode de l'amortissement linéaire. Pour votre cas, vous utilisez un multiple de la vitesse en ligne droite.

Pour en revenir à l'exemple Penway, le taux linéaire est de 20 pour cent. Eh bien, parce que la machine grille de décision a une durée de vie utile de cinq ans, présentée comme un pourcentage, le taux linéaire est 1/5, ou 20 pour cent par an.

Pour utiliser la méthode du double amortissement dégressif indiqué sur la figure, le multiplicateur est 2, donc la baisse de double taux est de 40 pour cent (20% x 2).

La méthode de l'amortissement proportionnel à la production

Les unités de production-de-est Procédé d'activité parce que vous calculer la dépréciation sur l'utilisation physique réelle, ce qui en fait une méthode fantastique pour le calcul de l'amortissement des machines d'usine.

En plus de connaître le coût de base et de l'estimation de la valeur de récupération, vous avez besoin d'estimer combien d'obus extérieur de la machine peut produire avant la retraite. La meilleure estimation pour M. Grille-Maker est de 60.000 unités. Prenant la valeur de récupération de moins de coût que vous donne 27 000 $. Diviser 27 000 $ par votre utilisation prévue de 60.000 unités (27 000 $ / 60 000), ce qui équivaut à 0,45 $. Ceci est votre taux de dépréciation d'unité de production.

Pour calculer la charge d'amortissement année après année, vous multipliez le nombre réel de parts la machine fait au cours de l'année par le taux d'amortissement. En 2012, ce sont 10.100 unités, de sorte que la charge d'amortissement est 4545 $ (10 100 x 0,45 $). Pour 2013 à 2016, le même calcul applique.

Maintenant, travailler à travers une année de plus. En 2013, les unités réelles sont 15.300. L'amortissement est 6885 $ (15 300 x 0,45 $). Cumul des amortissements est $ 11,430 (4545 $ + 6885 $) et la valeur comptable est 18 570 $ (30 000 $ - 11 430 $).

Calculer somme-des-ans les chiffres des

Avec cette méthode, vous venez avec une fraction d'amortissement en utilisant le nombre d'années de vie utile. La machine de Penway a une durée de vie utile de cinq ans. Ajouter (5 + 4 + 3 + 2 + 1 = 15) pour obtenir votre dénominateur pour la fraction de taux. En année 1, votre multiplicateur est 5/15 (1/3) - dans l'année 2, le multiplicateur est de 4/15 et ainsi de suite.

Encore une fois, vous soustrayez la valeur de récupération estimative du coût (30 000 $ - $ 3 000 $ 27 000 =). La première année, la charge d'amortissement est de 9000 $ ($ 27 000/3). Dans la deuxième année, la charge d'amortissement est de 7200 $ ([$ 27 000 x 4] / 15). Pour l'année 3, la charge d'amortissement est de 5400 $ ([$ 27 000 x 3] / 15).

Année 4 est de 3600 $ ([$ 27 000 x 2] / 15). Année 5 est $ 1,800 ($ 27 000/15).

Vérification de la mathématique, vous savez que vous ne pouvez pas déprécier la valeur de récupération passé, afin d'ajouter tous les cinq ans de la charge d'amortissement est égale à 27 000 $. Youpi, 100 pour cent correct!

-

La dépréciation des actifs avec les fonctions SLN, syd, db, et DDB d'Excel 2007

La dépréciation des actifs avec les fonctions SLN, syd, db, et DDB d'Excel 2007 -

Comment calculer l'amortissement du gouvernement pour l'examen de permis d'agent immobilier

Comment calculer l'amortissement du gouvernement pour l'examen de permis d'agent immobilier - Réglage états financiers pour la dépréciation des actifs

- Vérification de calculs d'amortissement d'un audit

-

Comparer les deux évaluations du bilan

Comparer les deux évaluations du bilan - Explorer les méthodes d'actifs se déprécient

Immobilisations est le terme générique pour la large gamme d'actifs d'exploitation à long terme utilisés par une entreprise - des bâtiments et de la machinerie lourde de mobilier de bureau. Sauf pour le coût du terrain, le coût d'une…

Il ya quelques façons que votre client d'audit pourrait utiliser pour déterminer la dépréciation. En plus des méthodes comptables compréhension d'amortissement, lorsque vous faites une vérification, vous devez connaître les numéros suivants…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Si votre actif perd une grande partie de sa vie utile dans les premières années, vous pouvez accélérer sa dépréciation en utilisant le La méthode de la somme des années-Digits (SYD). Cette méthode vous permet d'amortir les charges…

Une entreprise peut utiliser différentes méthodes d'amortissement pour les différents types d'actifs. Toutes les entreprises gardent un calendrier d'amortissement de leurs actifs montrant tous les détails pertinents sur chaque actif. Voici les…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Lorsque vous utilisez QuickBooks pour votre système comptable, vous ne devez pas calculer manuellement montants des dépenses d'amortissement pour votre entreprise. La planification Section de budgétisation de QuickBooks comprend les outils de…

Imite Amortissement amortissement parce que vous utilisez pour déplacer le coût des actifs incorporels du bilan pour le compte de résultat. La plupart des actifs incorporels sont amortis sur une base linéaire sur leur durée de vie utile…

Les actifs à long terme sont les actifs qui auront plus d'un an à se transformer en espèces ou qui sont autrement pas destinés à être encore vendu (mais peuvent être vendus, le cas échéant). La section de l'actif au bilan à long terme…

La comptabilité de charge d'amortissement semble assez simple: Vous divisez le coût d'une immobilisation (sauf les terrains) entre le nombre d'années que l'entreprise prévoit d'utiliser l'actif. Donc, au lieu d'avoir une énorme dépense…

Afin de garder de bons dossiers comptables, vous devez suivre combien vous déprécier chacun des actifs de votre entreprise dans une certaine forme d'un calendrier. Après tout, vos états financiers ne comprennent que la valeur totale de tous vos…

Votre manuel de comptabilité intermédiaire souligne probablement deux numéros spéciaux qui se produisent assez souvent dans le monde des affaires: figurant partielle ans amortissement et comptabilisation des changements dans le taux…

Qu'est-ce qu'un coût et ce qui est une dépense? Prenons un exemple. Supposons que Penway Manufacturing, Inc., fait des grille-pain et a besoin d'acheter de nouvelles machines de fabrication de métal pour former la coque extérieure du…