Cessions d'actifs de plantes

Dans le cours normal de faire des affaires, une entreprise se débarrasse des immobilisations inutiles. Différentes façons ils peuvent le faire comprennent la vente de l'actif, la négociation dans une nouvelle immobilisation, junking, ou faire la conversion involontaire. Junking

signifie un atout, il est totalement usé et jeté. Conversion involontaire peut se produire lorsque l'actif est détruit dans un incendie ou de vol.Quel que soit le cas, vous devez vous assurer que l'entreprise a complètement supprimé le coût de l'actif et son amortissement cumulé du bilan. En outre, si la société a fait ou perdu de l'argent avec la transaction, ce montant doit être enregistré sur le compte de résultat.

Comment enregistrer des ventes

Pour calculer le gain ou la perte sur la vente d'une immobilisation, la valeur comptable de l'actif est compris jusqu'à la date de vente. Donc, si la vente a eu lieu le 1er Octobre, la société doit calculer l'amortissement de 1 Janvier au 30 Septembre.

L'actif doit être complètement retiré du bilan de sorte que le coût de l'actif est réduite à zéro et est donc l'amortissement cumulé.

Par exemple, dire qu'une entreprise vend du matériel d'une valeur comptable nette de 5000 $ (le coût est de 20,000 $ et l'amortissement cumulé est de 15.000 $) pour 8000 $ sur Décembre 31. Gain à la vente est de 3000 $ (8000 $ le prix de vente moins 5000 $ livre).

Ce montant est inscrit dans les livres en débitant trésorerie pour 8000 $, le débit de l'amortissement cumulé de 15 000 $, le crédit de la prise de compte de résultat sur cession d'actif pour 3000 $, et en créditant le compte d'actif pour 20.000 $.

La même routine générale applique pour rejeter des actifs, bien que l'effet de la déclaration de revenus est appelé la perte sur l'abandon.

Comment traiter avec les conversions involontaires

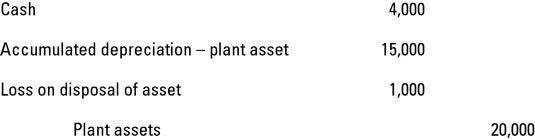

Si une conversion forcée a lieu, la société a pour enregistrer la différence entre les produits d'assurance et la valeur nette comptable de l'immobilisation, comme gain ou perte à la cession de l'actif. Supposons que, au lieu de vendre de l'équipement, un voleur fait irruption dans l'entreprise pendant la nuit et le vole.

La société indique que le voleur à son fournisseur d'assurance, qui, après avoir soustrait la franchise, coupe l'entreprise un chèque de 4000 $. La figure suivante montre l'entrée de journal pour enregistrer cette transaction.

L'écart d'acquisition comme un actif incorporel ne sort que lors de l'achat d'une entreprise pour un prix supérieur à la valeur marchande de l'actif net acquis lors de la vente. Pour de nombreux atouts, comme de l'argent, la juste valeur…

Audit actifs achetés est relativement facile, parce que vous pouvez tester la plupart des assertions de la direction en regardant les documents de base de l'achat. Mais qu'en est-il des actifs qui ne sont pas achetés? Voici trois exemples de biens…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Dans le cours normal de faire des affaires, un client d'audit va se débarrasser des immobilisations inutiles en les vendant, en les échangeant des paiements partiels sur les nouvelles immobilisations, ou junking eux (jeter actifs qui sont…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Améliorer est le processus de substitution d'un meilleur atout pour celui qui est déjà en place. Remplacement signifie que l'entreprise troque la vieille atout pour un autre qui est de nature similaire.Si l'amélioration ou le remplacement…

Une entreprise peut utiliser différentes méthodes d'amortissement pour les différents types d'actifs. Toutes les entreprises gardent un calendrier d'amortissement de leurs actifs montrant tous les détails pertinents sur chaque actif. Voici les…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Imite Amortissement amortissement parce que vous utilisez pour déplacer le coût des actifs incorporels du bilan pour le compte de résultat. La plupart des actifs incorporels sont amortis sur une base linéaire sur leur durée de vie utile…

Cette catégorie d'assertions de la direction répond de l'exactitude des soldes des comptes de bilan en fin d'année. Ces soldes comprennent les actifs, les passifs et les capitaux propres de l'entreprise. Voici un rappel sur les comptes de…

Deux méthodes sont disponibles pour préparer un état des flux de trésorerie: les méthodes directes et indirectes. Le Financial Accounting Standards Board (FASB) préfère la méthode directe, alors que de nombreuses entreprises préfèrent la…

Une mesure de la valeur d'une entreprise en dollars est son valeur comptable - le coût de tous les actifs moins tout amortissement cumulé. L'information suivante devrait vous aider à examiner le coût de remplacement des actifs utilisés dans une…

Afin de garder de bons dossiers comptables, vous devez suivre combien vous déprécier chacun des actifs de votre entreprise dans une certaine forme d'un calendrier. Après tout, vos états financiers ne comprennent que la valeur totale de tous vos…

Beaucoup d'entreprises investissent dans des actifs incorporels - actifs sans existence physique, contrairement aux bâtiments et aux ordinateurs, par exemple. Les actifs incorporels de votre entreprise pourraient inclureLa liste de clients acquis…