Le résultat financier par rapport à son revenu imposable

En plus d'utiliser des normes différentes pour résultat financier (aussi connu comme le résultat comptable

) Par rapport au revenu imposable, les entités et les personnes intéressées à la comptabilité financière et le revenu imposable sont différents.Les utilisateurs du revenu imposable sont généralement gouvernementale, tandis que les utilisateurs de produits financiers sont généralement des individus ou des entreprises.

Gouvernementale: Tous les locaux, d'état, ou de l'organisme fédéral de taxation. La plupart du temps, cependant, lorsque vous pensez au sujet des impôts, l'image du bon vieux Oncle Sam et l'IRS saute immédiatement dans votre tête.

Les personnes / entreprises: Cette classe d'utilisateur comprend des bourses si l'entreprise est cotée en bourse, ce qui signifie que n'importe qui avec l'argent et le désir peuvent acheter des actions de la société dans un marché ouvert.

Cette catégorie comprend les investisseurs comme vous et moi intéressé à trouver un pari sûr pour investir nos liquidités restes, ainsi que les créanciers qui examinent de près les états financiers d'assurer que l'entreprise sera probablement en mesure de rembourser les prêts éventuellement apportées.

Le résultat financier

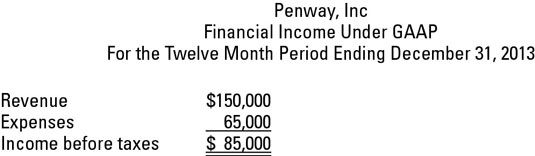

Vous montrez résultat financier sur le compte de résultat. Tous gagné et les revenus reconnaissable moins toutes les dépenses admissibles selon les PCGR vous donne le bénéfice avant impôts. Bénéfice avant impôts donne aux utilisateurs des états financiers une image claire de la façon dont la compagnie effectue au cours de l'exercice financier. Après tout, les impôts sont un décaissement peu involontaire de revenus au lieu d'un événement de la comptabilité qui provoque revenu.

Le bénéfice avant impôts est également connu comme Le résultat financier avant impôt ou un revenu aux fins de l'information financière.

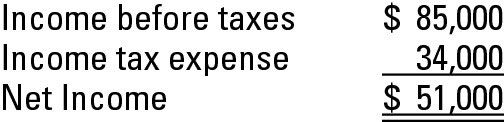

Maintenant, vous pensez peut-être, “ accord, mais que dire de la charge d'impôt sur le revenu et le revenu net de ligne de fond ”?; Eh bien, ne commencez pas le bruissement autour de votre manuel de comptabilité intermédiaire à trouver la formule PCGR de revenus magie. Vous figurez impôt sur le revenu pour l'information financière en utilisant les mêmes tables que vous faites pour la déclaration d'impôt.

Parce que l'objectif de ce chapitre est pas de tester votre capacité à comprendre précisément la charge d'impôt sur le revenu en utilisant les tables d'impôt sur le revenu de l'IRC, je utilise un taux d'imposition constant de 40 pour cent dans tous les exemples (votre manuel de comptabilité intermédiaire utilise un taux d'imposition constant, aussi).

L'utilisation d'un taux d'imposition constant de 40 pour cent, la charge d'impôt sur le revenu pour le bénéfice avant impôts est de 34.000 $ ($ 85 000 x 0,40).

Revenu imposable

Utiliser IRC comme votre guide, vous comprenez combien revenu total à inclure et les dépenses admissibles pour réduire le revenu total. Le revenu imposable est que nombre de ligne de fond que vous déclarez à la déclaration d'impôt approprié.

La plupart des entreprises déclarent le revenu imposable et financière différente, pour cette raison: Comptabilité de gestion prépare les livres financiers en utilisant une méthode de comptabilité d'exercice intégrale, mais, pour la déclaration de revenus, utilise un méthode de caisse modifiée, qui utilise certains éléments des PCGR et certains éléments de la méthode de la comptabilité. Par exemple, l'entreprise peut accélérer l'amortissement des actifs.

En utilisant la méthode de la comptabilité de caisse, le revenu total est enregistré quand il est reçu. En d'autres termes, l'argent change de mains et de la société ne dispose pas d'un débiteurs. Idem pour les frais: La Société comptabilise les dépenses que lorsque les frais payés - la société ne dispose pas d'un des comptes créditeurs.

L'écart entre le livre et le revenu fiscal résulte généralement de trois catégories de différences: reports, permanente, et la perte / report en arrière temporaires. Oups, ne sais pas comment les trois diffèrent? Nous allons jeter un coup d'oeil.

-

Comment calculer investissement déductions de l'impôt foncier et les crédits pour l'examen de permis d'agent immobilier

Comment calculer investissement déductions de l'impôt foncier et les crédits pour l'examen de permis d'agent immobilier - Comment payer les frais d'une fiducie

- Les taux d'imposition australiens 2014-15

- Obtenir un point de vue fiscal en trouvant votre taux d'imposition effectif

- Comment annualiser & # 32 & # 32 votre revenu à payer des impôts estimés

- Bandes de revenu imposable au Royaume-Uni

Si votre analyse bénéfice-coût volume comprend plus d'une seule varient-à but lucratif coût, vous devez faire face à la possibilité que vos coûts varient-à but lucratif sont interdépendants. En fait, varient-à but lucratif coûts peuvent…

Rapports des états financiers - comme le taux de marge brute - fournir des moyens utiles pour interpréter les rapports financiers d'une entreprise. Vous calculez ces ratios financiers en divisant un nombre particulier dans le rapport financier par…

Une société qui ne se qualifie pas comme une société S ou qui ne choisit pas cette option si elle ne se qualifie, est considéré comme un C Corporation dans le droit fiscal.Société AC est soumis à l'impôt fédéral sur le revenu sur la base…

Tout en décidant quel type de la structure juridique de l'entreprise est le mieux pour l'obtention de capitaux et la gestion de leur entreprise, les propriétaires devraient également considérer le facteur de l'impôt sur le revenu. Ils doivent…

La comptabilité des dépenses est devenu très compliqué et confus pour de nombreuses entreprises américaines - grandes ou petites, publiques ou privées. Exploitation d'une entreprise dans une économie très développée et très sophistiqué,…

Un autre test clé d'un budget est le compte de résultat budgété. Ici, vous pouvez vérifier pour voir si toutes les prévisions et les hypothèses que vous faites sur les ventes, les matériaux, la main-d'œuvre directe, les frais généraux, et…

Si une entreprise a toute sorte de différence temporelle, il doit rendre compte de ses états financiers un effet d'impôt différé en raison des différences temporaires. Ainsi, la société doit comprendre l'effet de l'impôt lorsque le revenu…

Négliger d'enregistrer vos dépenses impayées peut mener à la confusion de la comptabilité. Une entreprise typique paie beaucoup de dépenses après la période pendant laquelle les dépenses sont comptabilisées - ceux-ci sont appelés…

Dans le monde de l'information financière, la la marge bénéficiaire nette regarde la rentabilité d'une entreprise. Ce calcul montre combien d'argent l'entreprise a quitté après avoir déduit toutes les dépenses - soit par des opérations…

UN C Corporation est une entreprise qui est assujettie à l'impôt fédéral sur le revenu sur la base de son revenu imposable pour l'année. Une société qui ne peut pas être considéré comme un S société - ou qui ne choisit pas cette option…

Une entreprise qui répond aux critères suivants (et certaines autres conditions) peut choisir d'être considérée comme une S société: L'entreprise n'a émis qu'une seule catégorie d'actions, il a 100 personnes ou moins détenant ses actions…

Certains clients d'audit ne suivent pas les principes comptables généralement reconnus (PCGR). Certaines entreprises - généralement plus petits, privés - peuvent utiliser une base de trésorerie ou de la taxe à la place. Les entreprises qui…

Un écart temporaire par la suite se lisse dans le temps, mais les différences permanentes ne sera plus jamais être le même en termes de livre par rapport à l'impôt. UN écart permanent est une opération comptable que la société rapporte à…

Les écarts temporaires se produisent parce que la comptabilité et la comptabilité fiscale règles financières sont quelque peu contradictoire déterminer quand à enregistrer certains éléments de revenus et dépenses. En raison de ces…