Présentation des états financiers pour les contrats de location- acquisition

Présentation des états financiers pour les contrats de location-exploitation est un clin d'œil. Sauf si vous avez un événement tel que la commission d'intermédiaire, aucune partie de la transaction est capitalisé. Vous traitez l'ensemble du spectacle comme une dépense droite-out.

Ces contrats sont un peu plus compliqué. Mais ne vous inquiétez pas - au moment où vous arrivez à la fin de cette section, vous allez travailler à travers le crédit-bail de locataire comptabilité comme un pro! Dans cette section, je vous montre comment journaliser une opération de crédit-bail et de la façon de refléter un crédit-bail sur le bilan et le compte de résultat.

Pour le locataire, contrats de location- acquisition affectent les deux sections du bilan, les actifs et passifs. Le locataire dispose également d'allouer de la responsabilité entre le passif actuel et à long terme.

Cette situation est beaucoup plus facile de travailler à travers si vous avez un exemple étoffé à suivre, donc voici un maintenant:

Le 1er Octobre 2012, Michael, Inc., loue une machine à partir d'une société de leasing captif pour un loyer mensuel de 50.000 $. La durée du bail est de 12 ans, et la société estime que la durée de vie utile de la machine est de cinq ans. Il n'y a pas la valeur de récupération et pas de pension alimentaire. Michael envisage d'utiliser la méthode de l'amortissement linéaire de l'amortissement.

Emprunter de l'argent à payer pour ce type de transaction coûterait Michael 12 pour cent par an. Michael fait les paiements de location au début plutôt qu'à la fin de chaque mois.

Gardez à l'esprit les faits suivants:

Pour comprendre l'actif et du passif, vous devez vérifier la valeur actualisée d'une rente de 1 table pour obtenir le facteur. Le facteur de 76,899 est à l'intersection de 144 périodes (12 ans x 12 mois chaque année) et 1 pour cent (12 pour cent / 12 mois à un an).

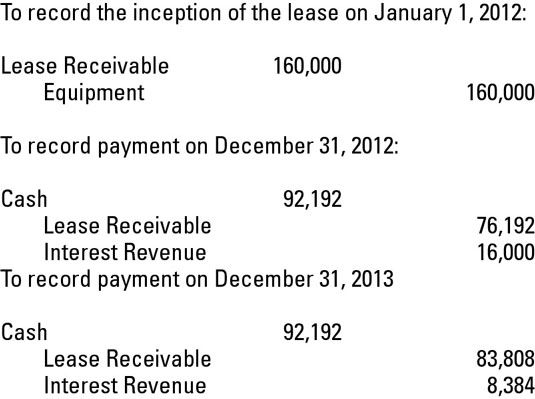

Rappelez-vous, le paiement de location est mensuelle, pas chaque année. Les montants de l'actif et du passif sont 3.844.950 (le paiement mensuel de $ 50,000 x 76,899 de bail).

Le montant de l'amortissement par mois est 26 701 $ (3,844,950 $ bail responsabilité / 144 périodes).

Les charges d'intérêts par mois est figuré sur le solde impayé à la fin du mois multiplié par 1 pour cent. Réservez ceci à la fin du mois. Pour le premier mois, la charge d'intérêt est 37 950 $ (3,794,950 $ [3844950 $ bail responsabilité - 50 000 $, le paiement effectué le 1er Octobre] x 0,01)

Tout d'abord, attaquer les écritures présentées dans la figure. L'entrée de journal est un processus en trois parties qui consiste à réserver l'acquisition de l'actif loué, divvying le paiement de location entre le principal et les intérêts, et l'enregistrement amortissement de l'actif loué.

Rappelez-vous que ce sont les entrées de journal pour le locataire, et non le bailleur. En regardant les comptes vous affecter dans les écritures de journal, certains sont des comptes de bilan et certains sont des comptes du compte de résultat. Maintenant, faites un compte / déclaration financière round-up.

| Bilan | Déclaration de revenus |

|---|---|

| Location de matériel - des immobilisations | Intérêts débiteurs |

| Bail Responsabilité - Responsabilité (actuelle et à long terme) | La charge d'amortissement |

| Cash - Asset actuel | |

| Intérêts à payer - Passif à court terme | |

| Amortissement cumulé - compte Contra-actif |

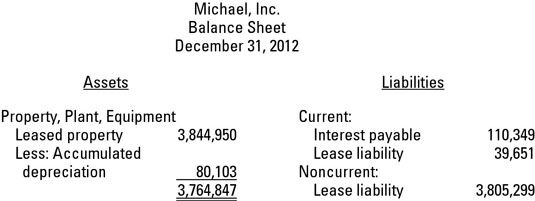

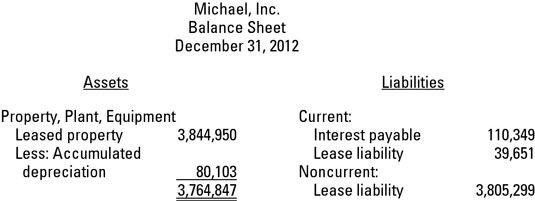

Maintenant que vous avez vos comptes d'entrée de revues classées par état financier, il est temps de comprendre le courant en fonction des quantités à long terme pour la présentation de la responsabilité du bail le 31 Octobre, 2012, bilan.

Cette procédure de manuel de comptabilité intermédiaire assez simple est facile à comprendre quand vérifier le calendrier bail d'amortissement. Le calendrier bail d'amortissement montre comment le montant de la redevance est divvied entre intérêts et la réduction de la responsabilité du bail.

Voici un calendrier partielle bail d'amortissement pour Michael, Inc. Ce calendrier reflète trois paiements Michael faite au début de Octobre, Novembre et Décembre et l'accumulation de la valeur de trois mois d'intérêt de 1 Octobre 2012, jusqu'au 31 Décembre, 2012 .

Voici un bilan partiel reflétant la transaction de location. Tirez les chiffres pour les passifs de l'horaire bail d'amortissement. Figure amortissement cumulé en multipliant le montant mensuel de 26 701 $ par trois mois (octobre, novembre, et décembre). Le compte de résultat, qui ne figure pas, est affectée par la réduction des revenus nets à la fois par l'intérêt et l'amortissement.

-

dans la finance islamique") Leasing ou location (ijara) dans la finance islamique

Leasing ou location (ijara) dans la finance islamique - Charges fixes ratio de couverture dans QuickBooks 2012

- Réglage états financiers pour la dépréciation des actifs

-

Connexion bilan changements des flux de trésorerie

Connexion bilan changements des flux de trésorerie -

Raccordement du compte de résultat et du bilan

Raccordement du compte de résultat et du bilan - Les rapports financiers: Comment lire le bilan de l'amortissement cumulé

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

La plupart des entreprises prennent une certaine forme de la dette qui sera versé sur une période de temps plus longue que 12 mois. Cette dette peut inclure les prêts automobiles, les prêts hypothécaires, ou des billets à ordre. UN billet à…

Un contrat de location-vente existe lorsque (a) le bail ne remplit pas les critères pour être classé comme exploitation et (b) le bailleur réalise à la fois des revenus d'intérêts et un bénéfice (ou la perte) sur la transaction. Par…

Lorsque la dépréciation des actifs en utilisant la méthode linéaire, vous répartissez le coût de l'actif uniformément sur le nombre d'années l'actif sera utilisé. Linéaire est la méthode la plus couramment utilisée pour la dépréciation…

Les frais sur les états financiers ne sont pas directement liés à la génération de revenus sont considérés comme dépenses. Les dépenses se répartissent en quatre catégories: l'exploitation, les intérêts, amortissements, et les taxes.…

Dépréciation et amortissement sont comptables méthodes utilisez-vous pour suivre l'utilisation d'un actif sur vos rapports financiers et d'enregistrer sa valeur à mesure qu'il vieillit. Immobilisations corporelles Les immobilisations (vous…

Imite Amortissement amortissement parce que vous utilisez pour déplacer le coût des actifs incorporels du bilan pour le compte de résultat. La plupart des actifs incorporels sont amortis sur une base linéaire sur leur durée de vie utile…

La location ou la location d'un actif est une source efficace du capital basé sur la dette. L'exemple le plus courant est la location d'espace de bureau. Au lieu d'immobiliser l'argent dans l'achat d'un bâtiment ou d'investir dans des…

Passif à long terme sont ceux qui doivent être remboursés dans un délai d'un an ou plus. Sur un bilan, vous pourriez voir les catégories suivantes dans la section des passifs à long terme.Effets à payer catégorie de passif à long termeQuand…

Transactions réservation à l'origine comme les comptes créditeurs (A / P) pourrait éventuellement être reclassés comme une note court terme à payer. Cette situation peut se produire si l'entreprise ne peut pas payer le vendeur et le vendeur…

La plupart des entreprises empruntent de l'argent à la fois pour périodes à long terme (périodes de plus d'un an) et périodes à court terme (périodes d'un an ou moins). La dette à long terme peut inclure un prêt de 5 ans voiture, 20 ans…

Leasing apporte six avantages majeurs, et impliquent toutes directement les flux de trésorerie de la société. Essentiellement, l'avantage à la location sur achat est qu'il n'y a généralement pas de grande dépense de trésorerie au début de…

Les entreprises ne sont pas toujours pas acheter leur immobilisations, qui comprennent les immobilisations corporelles, et de l'équipement. Parfois, ils louent ces actifs. Vous avez probablement été une partie à un contrat de location-vous à un…