Les coûts fixes dans la comptabilité de gestion

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du superviseur quel que soit le nombre d'unités qu'il produit effectivement. Vous ne connectez pas tout conducteur de coûts avec les coûts fixes parce que ces coûts ne changent pas.

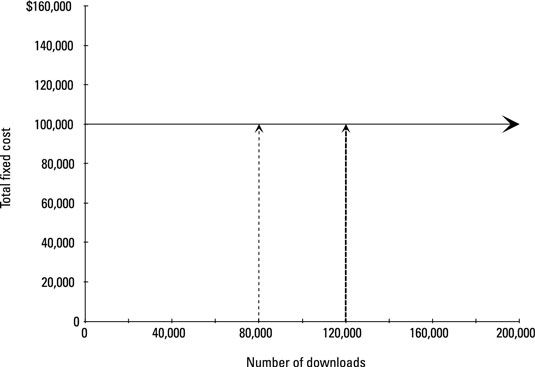

Lors de la représentation des coûts sur le niveau d'activité, les coûts fixes esquisse comme une ligne droite horizontale. Ici vous pouvez voir une entreprise de divertissement qui produit et vend des vidéos de musique en ligne. Peu importe ce que le niveau d'activité - 80.000 ou 120.000 téléchargements - la société doit toujours payer le même montant pour les salaires et les services publics: 100 000 $.

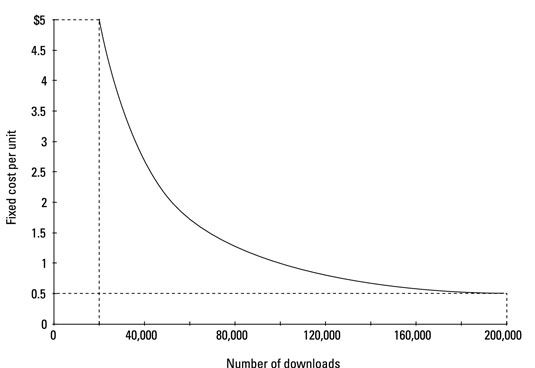

D'autre part, le coût fixe par unité ne diminue avec le volume. Les plus d'unités que vous faites, plus le coût fixe par unité. La figure suivante illustre cette relation.

Si votre téléchargement de musique vidéo entreprise vend seulement 20 000 téléchargements, les coûts fixes d'un téléchargement égale 5 $ (100 000 $ le coût total fixe # 247- 20.000 unités). Toutefois, si la société vend 200.000 unités, le coût fixe par unité tombe à 0,50 $ (100 000 $ le coût total fixe # 247- 200.000 unités). Si l'entreprise vend un seul téléchargement, les coûts fixes pour que l'on télécharger égale 100 000 $!

Coûts fixes élevés exigent une activité significative pour produire des ventes pour compenser ces coûts. En d'autres termes, si votre entreprise doit payer 100.000 $ en coûts fixes, il a besoin de vendre suffisamment de produits pour couvrir ce coût.

-

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables -

Prix de transfert de base sur le coût complet

Prix de transfert de base sur le coût complet -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître -

Prix de revient majoré

Prix de revient majoré -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion

Coût du produit se compose de deux éléments distincts: fixé les coûts de fabrication et variable les coûts de fabrication. La capacité de production désigne les ressources humaines et matérielles nécessaires à la fabrication des produits…

Tarification à coût variable offre une variation aventureuse sur les prix de revient majoré. Au lieu d'ajouter une majoration sur le coût total, tarification à coût variable ajoute une majoration sur le seul coût variable. Il ne tient pas…

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Beaucoup de détaillants et les fabricants fixent leurs prix au cost-plus en ajoutant une marge fixe de leur coût d'absorption. Prix de revient majoré assure que les prix sont assez élevés pour répondre aux objectifs de profit. La figure…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

Chaque fois que la sortie de la production pour une entreprise est plus élevé que le volume des ventes, être sur ses gardes. La production excessive peut gonfler le chiffre des bénéfices. Jusqu'à un produit est vendu, le coût du produit va…

Un diagramme de dispersion vous permet de visualiser la relation entre le niveau d'activité et le coût total. Pour diagramme de dispersion, il suffit de suivre ces étapes (avec des explications pour créer le diagramme de dispersion dans…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…