Formules et fonctions pour les états financiers

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans quel ordre. Si vous ne les prépare pas correctement, ils ne reflètent pas une image fidèle de la situation financière de votre entreprise. Gardez les règles et les points importants suivants à l'esprit que vous vous préparez et utilisez les états financiers de votre entreprise.

Sommaire

Équation comptable

Capitaux Actif = Passif + Propriétaires

Passif et capitaux propres sont les deux types de base de créances sur les actifs d'une entité. La nature des deux côtés de l'équation comptable est la base de la comptabilité à double entrée qui enregistre deux côtés des opérations de l'entité - ce qui est reçu et ce qui est donné dans l'échange économique.

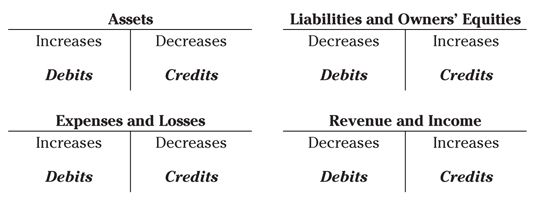

Règles pour les débits et crédits

Utilisez la figure suivante pour crédit et de débit de base:

Effets financiers des revenus et dépenses

Revenu = augmentation d'actifs (de débit) ou une diminution de responsabilité (débit)

Dépenses = diminution de l'actif (de crédit) ou l'augmentation de la responsabilité (de crédit)

Les connexions entre le compte de résultat et les comptes de bilan

Le chiffre d'affaires - Encaisse et débiteurs

Coût des marchandises vendues dépens Inventaire larr-

Les charges d'exploitation - Trésorerie

Les charges d'exploitation larr- Charges payées d'avance

Les charges d'exploitation - Créditeurs

Charges d'exploitation - Les charges à payer

La charge d'amortissement Immobilisations larr-

Charges d'intérêts - les dépenses à payer

Dépenses fiscales - Charges à payer à payer

Cycle de Comptabilité

Transactions (et certains autres événements) - entrées originales dans des revues - emploi dans General Ledger plan comptable - Fin de période écritures d'ajustement - Préparation des états financiers, des déclarations de revenus, et les rapports comptables internes - écritures de clôture en fin d'exercice

-

Charges fixes ratio de couverture dans QuickBooks 2012

Charges fixes ratio de couverture dans QuickBooks 2012 - Charges fixes ratio de couverture dans QuickBooks 2013

- Charges fixes ratio de couverture dans QuickBooks 2014

- Comment garder vos débits et crédits droite avec QuickBooks 2009

- Mécanique de comptabilité à double entrée

-

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk)

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Lors de la lecture de leur PL (profits et pertes) des rapports, les chefs d'entreprise doivent comprendre les caractéristiques des flux de trésorerie des ventes et charges. Ils devraient garder à l'esprit que les revenus les enregistrements de…

Quand un comptable enregistre une entrée de vente ou de charges selon la comptabilité à double entrée, il ou elle voit les interconnexions entre le compte de résultat et du bilan. Une vente augmente un actif ou d'un passif diminue, et une…

Nous faisons rappelant les règles comptables et des connexions faciles. La liste suivante montre les connexions entre le profit Déclaration de perte et les comptes de bilan.Le chiffre d'affaires> Trésorerie et débiteursCoût des marchandises…

Vous pouvez rencontrer différents usages du terme marge dans les états financiers et ailleurs: Il peut se référer à la marge brute, à la vraie marge, ou au bénéfice d'exploitation. La marge brute, aussi appelé bénéfice brut, est égal au…

Équations comptables peut être difficile de se rappeler, cette référence pratique vous donne tout ce que vous devez faire vos sommes facilement et, plus important encore, correctement.Comprendre les capitaux passifs et propriétairesPassif et…

Les chefs d'entreprise doivent comprendre non seulement comment faire des profits, mais aussi les effets financiers de faire des profits. Bénéfice ne signifie pas simplement une augmentation des liquidités. Produits et charges de vente affectent…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

En comptabilité, vous êtes préparation des états financiers pour les utilisateurs en dehors de l'entreprise, tels que les investisseurs et les prêteurs. Ils ont besoin d'états financiers précis pour prendre des décisions éclairées sur si…

Les frais sur les états financiers ne sont pas directement liés à la génération de revenus sont considérés comme dépenses. Les dépenses se répartissent en quatre catégories: l'exploitation, les intérêts, amortissements, et les taxes.…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Lors de la préparation des états financiers à la fin d'une période comptable, vous devez enregistrer les salaires et les salaires impayés que les écritures d'ajustement dans les livres. Si vous payez vos employés toutes les deux semaines,…

Mise en place et suivi des transactions soutiennent transactions pour les activités à but lucratif d'une entreprise qui ont lieu avant ou après les revenus et les charges sont enregistrées. Ce set-up et les opérations de suivi sont…

Savoir quand utiliser le terme correct et ce que cela signifie peut faire un monde de différence quand vous déchiffrer les déclarations et les rapports financiers et de déterminer les profits et pertes. Il est facile d'obtenir les débits et…