La valeur future d'une annuité

La valeur future

d'une rente signifie que vous calculez la somme de tous les paiements, plus l'intérêt composé accumulé sur les paiements. Le montant de la rente et de l'intervalle entre la réception et de payer la rente qu'il a toujours être le même. Ensuite, vous composé intérêt une fois durant chaque intervalle.Ici, vous trouverez d'abord savoir comment calculer la valeur future d'une annuité ordinaire. Ensuite, vous faites la même chose pour une rente due. Prêt à vous lancer? Obtenez que la calculatrice et continuez.

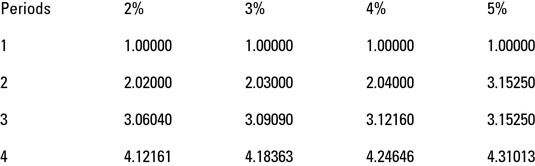

La valeur future d'une annuité ordinaire

Disons que vous avez l'intention de déposer 1500 $ à la fin de chaque période de six mois pour les deux prochaines années, portant intérêt de 8 pour cent par an. Tout d'abord, cela est en effet une rente parce que vous déposez le même montant (1500 $) sur une période de temps constante (tous les six mois). Alors, combien aurez-vous à la fin de ces deux années? Pour comprendre cela, vous utilisez la valeur future d'une annuité ordinaire de 1 table.

Dans cet exemple, votre nombre de périodes est de quatre (rappelez-vous, vous êtes le dépôt de l'investissement tous les six mois, ce qui est deux fois par an multiplié par deux ans). De même, le taux d'intérêt doit être réduite de moitié parce que le taux d'intérêt est dans la notice annuelle, et non semestriels, les termes (8% / 2 = 4%).

Utilisation de la figure, allant à l'intersection de 4 pour cent pour les quatre périodes vous donne un facteur de 4,24646. À la fin des deux ans, votre argent va croître à 6,369.69 $ ($ 1500@@ts 4,24646). Total des liquidités de la main pour vous est de 6000 $ (1500 $ x 4), et le revenu d'intérêt est 369,69 $ (6,369.69 $ - 6000 $).

La valeur future d'une annuité due

En utilisant le même principe, le temps, et des informations de débit de la section précédente, il est temps de comprendre la valeur future d'une annuité due. Rappelez-vous, avec une rente due, les paiements commencent au début de la période de six mois au lieu de à la fin.

Alors devinez quoi? Le montant des intérêts que vous gagnez sur l'investissement sera plus élevé. Vous pouvez remercier la valeur temporelle de l'argent, que votre investissement est les intérêts accumulés six mois plus tôt que d'une rente ordinaire. Temps de travailler à travers les chiffres.

Vous utilisez toujours la valeur future d'une rente ordinaire de 1, mais vous augmentez le facteur de 1, plus le taux d'intérêt. Donc, votre facteur d'annuité due est 4,41631 (4,24645 x 1,04). 1500 $ x 4,41631 $ 6,624.47 est, soit une augmentation de 254,78 $ (6,624.47 $ - $ 6,369.69). Pas beaucoup d'argent, mais prendre en compte les implications pour les entreprises qui mènent des opérations dans les millions de dollars.

-

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007 -

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010

Le calcul des paiements de prêt avec la fonction de PMT Excel 2010 -

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007 -

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010 -

Comment calculer la valeur future dans Excel 2,013

Comment calculer la valeur future dans Excel 2,013 -

Comment trouver la valeur de l'argent avec TVM Solver

Comment trouver la valeur de l'argent avec TVM Solver

Beaucoup de comptes d'actifs sont fréquemment testés pour la comptabilité financière et de reporting (FAR) épreuve de l'examen de CPA. La formule du bilan est Actif - Passif = Equity.Actifs prépayésLe terme actifs prépayés se réfère à un…

UN rente différée fixe est la version de l'industrie de l'assurance d'un compte d'épargne. Il vous permet de gagner un modeste taux d'intérêt sans risque et vous permet de différer le paiement des impôts sur vos revenus aussi longtemps que…

Les rentes sont une série de paiements payés ou reçus sur une période de temps. Un exemple typique est loyers versés à un propriétaire. Rentes comprennent également les paiements obligataires - entreprises d'émettre des obligations quand…

De toute évidence, les entreprises détiennent la plupart des investissements à long terme pour plus d'un an. Pour déterminer la valeur future de cet investissement pour des périodes de temps plus longues, il suffit de multiplier le facteur…

Comptables utilisent valeur actuelle (des entrées et sorties de trésorerie) et la valeur future (de biens ou de l'argent) pour évaluer la rentabilité (ou non) un investissement est susceptible d'être:Calculs de la valeur actuelle indiquent la…

Problèmes simple somme impliquent un seul montant d'argent que vous avez sous la main soit maintenant ou voulez avoir dans l'avenir. Vous utilisez ces deux tables de comprendre sommes simples:Valeur future de 1: Ce tableau montre combien une seule…

Techniques de valeur nette actuelle utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Prenons une entreprise qui a 100 $ dès maintenant, sur lequel il peut gagner un…

À bien des égards, le processus de la valeur actuelle est la même que les concepts utilisés pour les effets à payer. Supposons une société émet un emprunt obligataire de 100.000 $ en quatre ans en raison de payer sept pour cent d'intérêt…

La valeur future d'un actif correspond à la quantité de valeur que vous estimer quelque chose aura à tout moment dans l'avenir. Vous voulez savoir ce une machine vaudra après 5 ans? Vous voulez savoir combien de votre compte bancaire sera utile…

Maintenant que vous avez abordé zéro-portant pas intérêt créditeurs, vous pouvez creuser dans les notes portant intérêt. Supposons qu'un billet à payer a un (visage) taux de 6 pour cent d'intérêt déclaré. À ce rythme déclaré, les…

Une note sans visage, sans intérêt à payer est émis pour la valeur actuelle du montant que l'emprunteur reçoit du prêteur, qui est inférieur à la valeur nominale (valeur future) de la note. La différence entre la valeur nominale et la…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…

Votre manuel de comptabilité intermédiaire parle de trois situations dans lesquelles une entreprise peut émettre un billet à recevoir d'autres que la valeur nominale: roulement d'intérêt zéro, portant intérêt, et des notes pour d'autres que…

La valeur actualisée d'une rente vous montre la somme unique, vous avez besoin d'investir à l'intérêt composé maintenant afin de fournir une série de paiements de nouveau à vous à l'avenir. Sound comme le type d'information que vous voulez…