Analyse horizontale et verticale

Une bonne façon de faire un peu de rapport et la tendance travail d'analyse est de préparer les deux analyses horizontales et verticales de la déclaration de revenus. Les deux analyses consistent à comparer les comptes du compte de résultat à l'autre en dollars et en pourcentages.

Comprendre l'analyse horizontale et verticale est essentielle pour la comptabilité de gestion, parce que ces types d'analyses sont utiles pour interne les utilisateurs des états financiers (tels que la gestion de l'entreprise), ainsi que pour les utilisateurs externes. Si l'analyse révèle des différences inattendues dans les comptes du compte de résultat, la gestion et le personnel de la comptabilité de l'entreprise devraient isoler les raisons et prendre des mesures pour résoudre le problème (s).

Vous pouvez faire les mêmes types d'analyses pour les comptes de bilan. Pour une analyse horizontale, vous comparez comme les comptes à l'autre sur des périodes de temps - par exemple, les comptes débiteurs (A / R) en 2014 à A / R en 2015.

Pour préparer une analyse verticale, vous sélectionnez un compte d'intérêt (comparable au chiffre d'affaires total) et exprimer d'autres comptes de bilan en pourcentage. Par exemple, vous pouvez montrer stocks de marchandises ou des comptes débiteurs en pourcentage du total des actifs.

En utilisant l'analyse horizontale

L'analyse horizontale compare les soldes de comptes et les rapports sur des périodes de temps différentes. Par exemple, vous comparez les ventes de l'entreprise en 2014 à ses ventes en 2015.

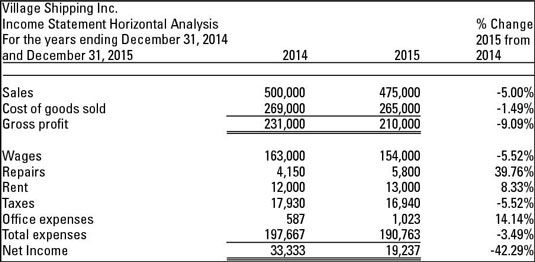

La figure suivante est un exemple de la façon de préparer une analyse horizontale pour deux ans. Pour l'analyse des tendances utiles, vous devez utiliser plusieurs années (la plupart des investisseurs utilisent cinq), mais cet exemple vous donne toutes les infos dont vous avez besoin pour préparer une analyse horizontale pour un nombre illimité d'années.

L'analyse calcule la variation en pourcentage de chaque compte de résultat à l'extrême droite. Le premier numéro que vous pourriez envisager est le changement dans le résultat. Le bénéfice net a diminué de 42,29 pour cent. Considérez ces deux nombres et la façon dont ils ont contribué à la baisse:

Réparations débiteurs ont augmenté de 39,76 pour cent

Les ventes ont diminué de 5 pour cent

Pour isoler la raison de la baisse du revenu net, regarder le changement de dollars au total, ainsi que le pourcentage de variation. La dépense de réparation est la plus grande variation en pourcentage - une augmentation des coûts. Mais notez que le montant en dollars du changement est seulement 1650 $ (4150 $ à 5800 $).

D'autre part, la baisse des ventes a été de 25.000 $ (500 000 $ à 475 000 $). La baisse des ventes a un impact plus important sur la baisse du revenu net, lorsque dollars sont considérés.

Mise en œuvre de l'analyse verticale

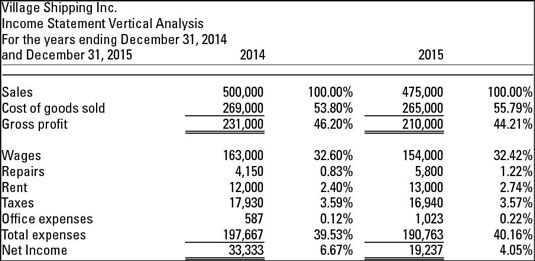

Analyse verticale réaffirme chaque montant dans le compte de résultat en tant que pourcentage des ventes. Cette analyse donne à l'entreprise un heads-up si le coût des marchandises vendues ou toute autre dépense semble être trop élevé par rapport aux ventes. L'examen de ces comparaisons permet direction et le personnel de la comptabilité à la Compagnie d'isoler les raisons et prendre des mesures pour résoudre le problème (s).

La figure suivante est un exemple de la façon de préparer une analyse verticale pendant deux ans. Comme avec l'analyse horizontale, vous devez utiliser plusieurs années pour une analyse de tendance significative. Ce chiffre se compare la différence dans les comptes de 2014 à 2015, montrant chaque compte en tant que pourcentage du chiffre d'affaires pour chaque année indiquée.

Au bas de l'analyse, noter que le résultat net, comme un pourcentage des ventes, a diminué de 2,62 points de pourcentage (6,67 pour cent à 4,05 pour cent). Comme un montant en dollars, le résultat net a diminué de 14 096 $ (33 333 $ à 19 237 $). La direction devrait considérer à la fois la variation en pourcentage et le changement de montant en dollars.

-

Les procédures analytiques en comptabilité

Les procédures analytiques en comptabilité - Compte de résultat pour les investisseurs boursiers: les ventes et les dépenses

- La valeur économique ajoutée analyse en action

- La marge brute rapport et QuickBooks 2014 pourcentage

- Comment l'analyse bénéfice-coût de volume fonctionne dans QuickBooks 2013

- Comment l'analyse bénéfice-coût de volume fonctionne dans QuickBooks 2014

Vous avez besoin de trois éléments de données afin d'effectuer une analyse bénéfice-coût de volume: chiffre d'affaires, taux de marge brute et des coûts fixes. Typiquement, ces éléments de données ne sont pas difficiles à trouver si vous…

Vous avez besoin de trois éléments de données afin d'effectuer une analyse bénéfice-coût de volume dans QuickBooks 2011: chiffre d'affaires, taux de marge brute et des coûts fixes. Typiquement, ces éléments de données ne sont pas…

Les ratios de rentabilité analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks 2012. En un sens, ces ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Les ratios de rentabilité analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks 2013. En un sens, ces ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Les ratios de rentabilité d'analyser la rentabilité d'une entreprise, et vous pouvez les utiliser dans QuickBooks. Dans un sens, les ratios de rentabilité sont des ratios les plus importantes que vous pouvez calculer. Ils fournissent…

Numéros de vos états financiers dans QuickBooks 2012 Marque plus de sens quand vous pouvez les comparer à d'autres numéros et des repères externes. Ranalyse ATIO est ce type d'analyse. Même si vous n'êtes pas une personne de nombres, vous…

Certains mesures de l'activité quantifier la relation entre les actifs et les ventes de l'entreprise. Les manuels de comptabilité mentionnent généralement quelques mesures de l'activité. Les plus couramment utilisés sont ceux qui mesurent…

Analyse bénéfice-coût de volume est un outil puissant qui permet d'estimer comment les bénéfices du changement d'une entreprise que les volumes de ventes changer. Il peut également aider à estimer le seuil de rentabilité. UN Seuil de…

Une façon de visuellement concentrer sur les problèmes et les faux potentiels qui ont lieu au sein d'une entreprise est de préparer et d'étudier les états financiers de taille commune. États financiers de taille commune se débarrasser des…

Deux types de comparaisons utilisent les données des deux analyses verticales et horizontales, la production de comparaisons croisées. La comparaison horizontale commun de taille fait beaucoup pour vous aider à comprendre les changements dans les…

Comparaisons horizontales communes de taille utilisent un seul type de déclaration financière à un moment, mais au lieu d'utiliser cette déclaration de tout juste un an, ils utilisent la valeur du même type d'état financier de plusieurs…

Analyse bénéfice-coût de volume est un outil puissant qui permet d'estimer comment les bénéfices du changement d'une entreprise que les volumes de ventes changer ainsi que les seuils de rentabilité. (UN Seuil de rentabilité est le niveau de…

Les gestionnaires veulent souvent savoir combien ils ont besoin de vendre afin de briser ou même pour gagner un niveau de bénéfice cible. Pour obtenir cette information, les gestionnaires tirent quelque chose appelé un point d'équilibre (BE) -…

Les quatre grandes mesures du rapport que les utilisateurs des états financiers effectuent pour évaluer l'efficacité et l'efficience de la gestion d'une entreprise sont la liquidité, l'activité, la rentabilité, et la couverture. Mais vous…