Comment rendre compte des contrats de location-vente

Un contrat de location-vente existe lorsque (a) le bail ne remplit pas les critères pour être classé comme exploitation et (b) le bailleur réalise à la fois des revenus d'intérêts et un bénéfice (ou la perte) sur la transaction. Par conséquent, la juste valeur marchande de l'actif loué est plus que le coût du bailleur d'acheter l'actif.

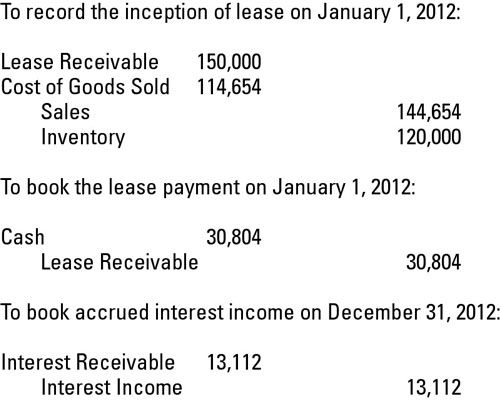

Prenons un exemple de la façon de rendre compte de ce type de bail: Green Manufacturing loue un système informatique pour ABC Corp.

Il paye 120 000 $ pour acheter le système informatique et le loue à ABC pour 150 000 $ le 1er Janvier 2012. Vert estime que l'équipement informatique aura une valeur résiduelle de 10 000 $. Le locataire ne garantit pas cette valeur résiduelle.

La durée du bail est de six ans. Pour compléter le tableau, Vert veut un taux de rendement de 11 pour cent, et le premier paiement de location est exigible le 1er Janvier, de 2012.

Voici vos calculs initiaux pour obtenir ce mauvais garçon sur les livres:

Trouver la valeur actuelle de la valeur résiduelle, qui est 5346 $ (10 000 $ x 0,5346). Aller à la valeur actuelle de 1 table à 11 pour cent pour les six périodes - le facteur est 0,5346.

Calculer loyer annuel, ce qui est 30 804 $. Parce que ABC effectue le paiement au début de chaque période, utiliser la valeur actualisée d'une rente de 1 table raison. À l'intersection de 11 pour cent et six périodes, vous voyez que le facteur est 4,6959.

Pour obtenir le loyer annuel, vous devez soustraire la valeur actuelle de la valeur résiduelle du montant total de location (150 000 $ - 5 346 $ = 144 654 $). Ensuite, divisez 144 654 $ par le facteur de rente de 4,6959.

Figure de la 114 654 $ Coût des marchandises vendues montant en soustrayant la valeur résiduelle présente du prix vert paie pour l'équipement (120 000 $ - 5 346 $ = 114 654 $).

Intérêts à recevoir au 31 Décembre 2012, est 13 112 $ ([$ 150 000 - le 1 Janvier 2012, le paiement de 30 804 $ = 119 196] x 0,11).

Voici comment les écritures de journal jouent pour la première année de cette vente de type bail.

-

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007

Examen de la valeur de l'investissement avec les fonctions de PV et FV d'Excel 2007 -

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010

Examen de la valeur de l'investissement avec les fonctions de PV et FV de Excel 2010 -

Comment calculer la valeur actuelle dans Excel 2,013

Comment calculer la valeur actuelle dans Excel 2,013 -

Les comptes d'actif sur le test loin de l'examen de la CPA

Les comptes d'actif sur le test loin de l'examen de la CPA - Leasing ou location (ijara) dans la finance islamique

- Jours de stocks taux de rotation et QuickBooks 2012

Présentation des états financiers pour les contrats de location-exploitation est un clin d'œil. Sauf si vous avez un événement tel que la commission d'intermédiaire, aucune partie de la transaction est capitalisé. Vous traitez l'ensemble du…

De toute évidence, les entreprises détiennent la plupart des investissements à long terme pour plus d'un an. Pour déterminer la valeur future de cet investissement pour des périodes de temps plus longues, il suffit de multiplier le facteur…

La valeur future d'une rente signifie que vous calculez la somme de tous les paiements, plus l'intérêt composé accumulé sur les paiements. Le montant de la rente et de l'intervalle entre la réception et de payer la rente qu'il a toujours être…

L'écart d'acquisition comme un actif incorporel ne sort que lors de l'achat d'une entreprise pour un prix supérieur à la valeur marchande de l'actif net acquis lors de la vente. Pour de nombreux atouts, comme de l'argent, la juste valeur…

UN réduction des obligations est pertinente quand une émission d'obligations à moins que la valeur nominale. Comment expliquez-vous pour la transaction dans l'exemple suivant? La figure montre comment calculer la décote sur les obligations…

Techniques de valeur nette actuelle utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Prenons une entreprise qui a 100 $ dès maintenant, sur lequel il peut gagner un…

Si l'argent ne change pas de main quand une entreprise achète des biens, installations et équipement (PPE), les problèmes particuliers peuvent survenir lors de l'évaluation EPI sur le bilan. Si une entreprise signe une note pour l'achat de…

À bien des égards, le processus de la valeur actuelle est la même que les concepts utilisés pour les effets à payer. Supposons une société émet un emprunt obligataire de 100.000 $ en quatre ans en raison de payer sept pour cent d'intérêt…

La location ou la location d'un actif est une source efficace du capital basé sur la dette. L'exemple le plus courant est la location d'espace de bureau. Au lieu d'immobiliser l'argent dans l'achat d'un bâtiment ou d'investir dans des…

Maintenant que vous avez abordé zéro-portant pas intérêt créditeurs, vous pouvez creuser dans les notes portant intérêt. Supposons qu'un billet à payer a un (visage) taux de 6 pour cent d'intérêt déclaré. À ce rythme déclaré, les…

Une note sans visage, sans intérêt à payer est émis pour la valeur actuelle du montant que l'emprunteur reçoit du prêteur, qui est inférieur à la valeur nominale (valeur future) de la note. La différence entre la valeur nominale et la…

Votre manuel de comptabilité intermédiaire parle de trois situations dans lesquelles une entreprise peut émettre un billet à recevoir d'autres que la valeur nominale: roulement d'intérêt zéro, portant intérêt, et des notes pour d'autres que…

La valeur actualisée d'une rente vous montre la somme unique, vous avez besoin d'investir à l'intérêt composé maintenant afin de fournir une série de paiements de nouveau à vous à l'avenir. Sound comme le type d'information que vous voulez…

Les entreprises ne sont pas toujours pas acheter leur immobilisations, qui comprennent les immobilisations corporelles, et de l'équipement. Parfois, ils louent ces actifs. Vous avez probablement été une partie à un contrat de location-vous à un…