Comment rendre compte des obligations à prime

UN réduction des obligations est pertinente quand une émission d'obligations à moins que la valeur nominale. Comment expliquez-vous pour la transaction dans l'exemple suivant? La figure montre comment calculer la décote sur les obligations payables.

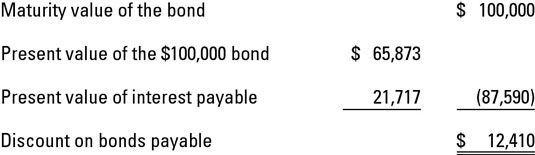

Une société émet un emprunt obligataire de 100.000 $, en raison de quatre ans portant intérêt de 7 pour cent par an en fin d'année. Voilà donc de 7000 $ des intérêts débiteurs par an (100 000 $ x 0,07).

Taux du marché pour des obligations similaires est de 11 pour cent. Vous devez utiliser deux tables pour comprendre cela. Utilisez la valeur actuelle de 1 table pour le facteur de la valeur nominale des obligations (0,65873) et la valeur actualisée d'une rente pour le facteur de paiement d'intérêts (3,10245).

La valeur actuelle de l'obligation est 65 873 $ (100 000 $ x 0,65873). La valeur actualisée des paiements d'intérêt est 21 717 $ (7000 $ x 3,10245).

L'entrée de journal pour enregistrer cette transaction est de débiter trésorerie pour 87 590 $ et une réduction de débit sur les obligations payables pour 12 410 $. Le crédit est d'obligations payables pour 100.000 $ (87 590 $ + 12 410 $).

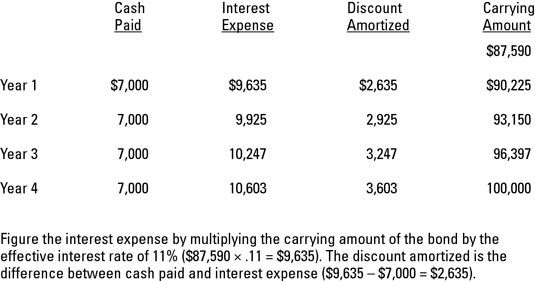

Maintenant, qu'en est-il des frais d'intérêts et de l'amortissement de la décote des obligations? Pour en revenir aux faits, ce lien paie 7000 $ (100 000 $ x 0,07) des intérêts annuels à la fin de l'année. Voilà donc de 7000 $ des intérêts débiteurs par an. Et rappelez-vous, le taux d'intérêt effectif est de 11 pour cent.

Voici l'horaire de la liaison amortissement de l'escompte pour cette émission.

L'entrée de journal pour enregistrer Année 1 est à débiter des intérêts débiteurs pour 9635 $. Les crédits vont de rabais sur les obligations payables pour 2635 $ et 7000 $ pour la trésorerie.

-

Comment calculer l'amortissement et désactualisation sur l'examen série 7

Comment calculer l'amortissement et désactualisation sur l'examen série 7 -

Série 7 examen: types de certificats d'obligations

Série 7 examen: types de certificats d'obligations - Comment définir un lien comme un outil financier

- Échéances définissent les différences entre les obligations à court terme, intermédiaires et à long

- Comment payer les frais de collège avec des obligations d'épargne

-

La banque d'investissement: comment les prix des obligations sont affectées par les changements des taux d'intérêt

La banque d'investissement: comment les prix des obligations sont affectées par les changements des taux d'intérêt

Dans une économie vers le bas, les obligations d'épargne des États-Unis sont l'un des investissements les plus sûrs que vous pouvez faire. Les obligations d'épargne sont non négociable valeurs mobilières - lorsque vous achetez, ils sont…

Les obligations d'épargne sont émis par le gouvernement américain. Dans le passé, le Département du Trésor des États-Unis a proposé trois types d'obligations. Les obligations de la série HH ont été abandonnées en Août 2004. Après les…

Pour la partie des titres de créance de la série 7 examen, vous avez besoin de savoir quelque chose au sujet de déterminer les prix des obligations et des rendements. Assurez-vous que vous comprenez le type de liaison à la question parle avant…

Les obligations municipales peuvent être soutenus par les impôts ou par une installation productrice de recettes, et vous seront testés sur le traitement fiscal des obligations municipales sur l'examen de la série 7.Questions pratiquesDallas,…

Dans le monde de la finance d'entreprise, vous devez tenir compte des obligations à taux fixe et des obligations à taux variable. Obligations à taux fixe sont assez simples. Si le lien dit qu'il paie des intérêts de 1 pour cent plus principale,…

Obligations émises à leur valeur nominale sont l'un des plus facile type de transaction obligataire pour compte. L'entrée de journal pour enregistrer les obligations que société qui délivre à la valeur nominale est de débiter trésorerie et…

À bien des égards, le processus de la valeur actuelle est la même que les concepts utilisés pour les effets à payer. Supposons une société émet un emprunt obligataire de 100.000 $ en quatre ans en raison de payer sept pour cent d'intérêt…

Lorsqu'une obligation est émise à un premium, sa valeur de marché est supérieure à sa valeur nominale. Pour rendre le concept vivant pour vous, considérez un exemple courant, vous verrez dans votre manuel de comptabilité…

Une entreprise peut émettre des obligations, soit à valeur nominale (aussi connu comme valeur nominale), qui est le montant en principal imprimé sur le Bond- à une remise, ce qui est moins que de faire face à valeur ou à une premium, ce qui…

Maintenant que vous avez abordé zéro-portant pas intérêt créditeurs, vous pouvez creuser dans les notes portant intérêt. Supposons qu'un billet à payer a un (visage) taux de 6 pour cent d'intérêt déclaré. À ce rythme déclaré, les…

Une note sans visage, sans intérêt à payer est émis pour la valeur actuelle du montant que l'emprunteur reçoit du prêteur, qui est inférieur à la valeur nominale (valeur future) de la note. La différence entre la valeur nominale et la…

Transactions réservation à l'origine comme les comptes créditeurs (A / P) pourrait éventuellement être reclassés comme une note court terme à payer. Cette situation peut se produire si l'entreprise ne peut pas payer le vendeur et le vendeur…

Votre manuel de comptabilité intermédiaire parle de trois situations dans lesquelles une entreprise peut émettre un billet à recevoir d'autres que la valeur nominale: roulement d'intérêt zéro, portant intérêt, et des notes pour d'autres que…

Visage est le type le plus simple de la note pour expliquer. Avec ce type de note, la valeur actuelle de la note à payer est le même que son visage, qui est le montant indiqué sur la note. Effets à payer sont des documents écrits officiels qui…