Comment calculer les intérêts simple et composé

Quelle est la différence entre les intérêts simples et composés, de toute façon? Il est important d'avoir au moins une compréhension de base de la façon dont une entreprise ou une banque détermine le taux d'intérêt que vous gagnez sur votre argent en dépôt.

Fondamentalement, les deux critères majeurs pour la fixation des taux d'intérêt sont le niveau de risque de l'investissement et ce taux est généralement payés. Par exemple, si vous avez un bon pointage de crédit, vous recevrez un taux d'intérêt plus favorable lors de l'emprunt d'argent pour faire un achat que quelqu'un qui a un crédit horrible.

Ou si votre banque a besoin de renforcer son argent en dépôt, il peut payer un taux d'intérêt plus élevé que la concurrence, pour attirer de nouveaux clients.

Comment calculer l'intérêt simple

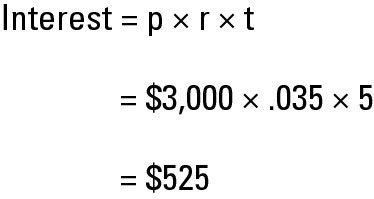

Vous comprenez l'intérêt simple sur le principal, qui est le montant de l'argent emprunté ou en dépôt en utilisant une formule de base: capital x taux x Temps (intérêt = p X r X t). Votre manuel de comptabilité intermédiaire peut remplacer n pour le temps - la n synonyme de nombre de périodes (le temps).

Supposons que votre frère veut acheter une voiture d'occasion pour 5000 $ et ne dispose que de 2000 $ pour l'acompte. Il vous frappe pour un prêt pour le reste de 3000 $. Si la durée du prêt est de cinq mois et il vous payer un intérêt simple de 3,5 pour cent par mois pour emprunter l'supplémentaire de 3000 $, votre revenu d'intérêt est égal à 525 $.

L'intérêt simple est utilisé uniquement pour les prêts et les investissements de moins d'un an. Si le temps est plus d'un an, l'intérêt composé applique à la place.

Comment calculer les intérêts composés

Accrochez-vous à vos chapeaux! Maintenant que vous comprenez le calcul de base de l'intérêt simple, il est temps de vous familiariser avec la façon de comprendre l'intérêt composé, qui montre vraiment la valeur temporelle de l'argent. Vous comprenez l'intérêt composé à la fois sur le montant du principal et des intérêts acquis mais pas retiré.

Par exemple, disons que votre frère décide de ne pas remplacer sa vieille voiture et investit la place du $ 2,000 proposé d'acompte, portant intérêt de 3,5 pour cent. En utilisant la théorie de l'intérêt composé, il gagne de l'intérêt chaque mois sur le montant du principal et des intérêts de la banque lui verse pour son argent en dépôt - en d'autres termes, le solde cumulé.

Tout établissement de crédit qui est nécessaire pour se conformer au droit fédéral, comme une banque, doit indiquer ses taux d'intérêt par an et en tant que composé plutôt que l'intérêt simple.

Comme vous pouvez le voir, les calculs sont un peu plus compliqué que au moment de déterminer l'intérêt simple. Heureusement, les banques et autres institutions financières qui effectuent ces calculs ont régulièrement des logiciels pour le travail.

Votre manuel de comptabilité intermédiaire fournit cinq tables d'intérêt pour vous aider à calculer la valeur temporelle de l'argent. Deux tables traiter avec un seul trois l'été rentes d'adresse, ce qui est une série de paiements.

Si vous ne voulez pas avoir à se fissurer ouvrir votre énorme manuel de comptabilité intermédiaire chaque fois que vous voulez vérifier ces tables d'intérêt, vous serez heureux de savoir que vous pouvez également les trouver en ligne. Effectuez une recherche en utilisant la phrase clé “ présentes et futures tables de valeur ” pour trouver une pléthore d'options. Vous pouvez également utiliser une calculatrice financière ou une fonction Excel sur votre ordinateur.

Votre manuel de comptabilité intermédiaire montre également les formules les tableaux sont construits. Vous pouvez simplement utiliser ces formules, si vous voulez, même si les tables sont beaucoup plus faciles à travailler avec.

-

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007

Le calcul des paiements de prêt avec la fonction de PMT Excel 2007 -

Comment calculer les intérêts au-dessus de l'intérêt

Comment calculer les intérêts au-dessus de l'intérêt -

Comment résoudre les problèmes d'investissement / prêt sur le ASVAB

Comment résoudre les problèmes d'investissement / prêt sur le ASVAB - Comment calculer les intérêts hypothécaires pour l'examen de permis d'agent immobilier

- Comment fonctionne exactement la réserve fédérale déplacer taux d'intérêt?

- Calcul de l'intérêt simple et taux annuels de rendement

Vous pouvez suivre combien de temps il faut pour doubler votre investissement si vous déposez de l'argent à un taux d'intérêt spécifique. Pour les taux d'intérêt qui se situent entre les taux dans le tableau, rappelez-vous que le temps va…

Certains comptes peuvent accumuler des intérêts. En tant qu'auditeur, vous avez besoin de garder une trace de ces comptes ainsi que la trésorerie et d'investissement des comptes. Gardez à l'esprit que tous les revenus d'intérêt de tous les…

Obligations émises à leur valeur nominale sont l'un des plus facile type de transaction obligataire pour compte. L'entrée de journal pour enregistrer les obligations que société qui délivre à la valeur nominale est de débiter trésorerie et…

De toute évidence, les entreprises détiennent la plupart des investissements à long terme pour plus d'un an. Pour déterminer la valeur future de cet investissement pour des périodes de temps plus longues, il suffit de multiplier le facteur…

La valeur future d'une rente signifie que vous calculez la somme de tous les paiements, plus l'intérêt composé accumulé sur les paiements. Le montant de la rente et de l'intervalle entre la réception et de payer la rente qu'il a toujours être…

Tout l'argent en raison de la période de 12 mois suivant apparaît sur le bilan à court terme ou de la dette actuelle. Tous les intérêts payés sur l'argent qui est présenté comme une charge d'intérêt sur le compte de résultat.Dans la…

Comptables utilisent valeur actuelle (des entrées et sorties de trésorerie) et la valeur future (de biens ou de l'argent) pour évaluer la rentabilité (ou non) un investissement est susceptible d'être:Calculs de la valeur actuelle indiquent la…

Techniques de valeur nette actuelle utilisent valeur temporelle de l'argent, mes outils pour estimer la valeur actuelle d'une série de flux de trésorerie futurs. Prenons une entreprise qui a 100 $ dès maintenant, sur lequel il peut gagner un…

À bien des égards, le processus de la valeur actuelle est la même que les concepts utilisés pour les effets à payer. Supposons une société émet un emprunt obligataire de 100.000 $ en quatre ans en raison de payer sept pour cent d'intérêt…

La valeur future d'un actif correspond à la quantité de valeur que vous estimer quelque chose aura à tout moment dans l'avenir. Vous voulez savoir ce une machine vaudra après 5 ans? Vous voulez savoir combien de votre compte bancaire sera utile…

Un entreprises communes de façon à encourager leurs clients à payer au début est de leur offrir un rabais. Dans le monde de l'information financière, quand un rabais est offert, un client peut voir une expression telle que “ 2/10 net 30…

Deux taux d'intérêt utilisés dans les prêts aux entreprises sont les nominal taux d'intérêt et le taux d'intérêt effectif. Le taux d'intérêt annuel cité par la banque est souvent appelé le taux nominal (moyens nominaux que de nom). Le…

Transactions réservation à l'origine comme les comptes créditeurs (A / P) pourrait éventuellement être reclassés comme une note court terme à payer. Cette situation peut se produire si l'entreprise ne peut pas payer le vendeur et le vendeur…

Visage est le type le plus simple de la note pour expliquer. Avec ce type de note, la valeur actuelle de la note à payer est le même que son visage, qui est le montant indiqué sur la note. Effets à payer sont des documents écrits officiels qui…