Comment calculer la marge de contribution

Marge de contribution

Sommaire

Marge de contribution = Ventes - Les coûts variables

Par exemple, si vous vendez un gadget pour 10 $ et son coût variable est de 6 $, la marge de contribution pour la vente serait de 4 $ (10 $ - $ 6 $ = 4). La vente de ce gadget serait augmenter vos profits de 4 $.

Lors du calcul de la marge de contribution, soustraire tous les coûts variables, y compris les coûts variables de fabrication et de vente variables, en général, et les coûts administratifs. Ne pas soustraire des coûts fixes. Vous calculez la marge brute en soustrayant le coût des biens vendus par les ventes. Parce que le coût des marchandises vendues comprend habituellement un mélange de coûts fixes et variables, le bénéfice brut fait marge de contribution pas égaux.

Vous pouvez calculer la marge de contribution sous trois formes:

Au total

Par unité

Comme un rapport

La marge de contribution, dans aucune de ses formes, explique comment différents facteurs dans la société - prix de vente, le volume des ventes, les coûts variables et coûts fixes - interagissent. Cette compréhension vous aide à prendre de meilleures décisions lors de la planification des ventes et des coûts.

Figure marge de contribution totale

Marge de contribution totale mesure la quantité de marge de contribution gagné par la société dans son ensemble. On calcule en utilisant la formule suivante:

Marge de contribution total = Les ventes totales - Total des coûts variables

Pour déterminer la rentabilité globale, comparer marge de contribution totale à coûts fixes. Le bénéfice net est égal à l'excédent de marge de contribution sur les coûts fixes.

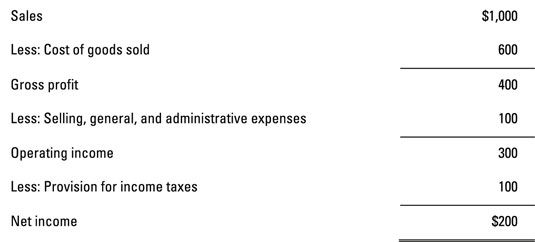

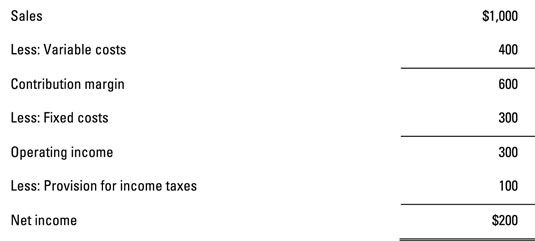

Vous pouvez utiliser la marge de contribution totale pour créer ce qu'on appelle une déclaration de revenu de marge de contribution. Ce document est différent d'un compte de résultat en plusieurs étapes, où vous soustrayez premier coût des marchandises vendues et des ventes puis soustraire de vente, généraux et les frais administratifs.

Une déclaration de revenu de marge de contribution soustrait d'abord les coûts variables puis soustrait les coûts fixes. Ici, les coûts variables comprennent les coûts variables de la fabrication et de la vente. De même, les coûts fixes sont plus les coûts de fabrication et de vente.

Le compte de résultat de la marge de contribution fait le comportement des coûts compréhension et comment les ventes auront une incidence sur la rentabilité plus facile. Dans la figure 9-2, la société a gagné 1000 $ de ventes, de 400 $ qui se dirigea vers les coûts variables. Ce scénario a donné lieu à 600 $ de la marge de contribution.

Ces montants - ventes, les coûts variables, et de la marge de contribution - changement en proportion de l'autre. Si les ventes devaient augmenter de 10 pour cent, puis les coûts variables et la marge de contribution augmenterait aussi de 10 pourcentage de 1100 $ de ventes augmenteraient les coûts variables à 440 $ et la marge de contribution à 660 $.

D'autre part, les coûts fixes restent toujours les mêmes: Le 300 $ en coûts fixes sera de 300 $, indépendamment de toute augmentation ou diminution des ventes et de la marge de contribution.

Le compte de résultat de la marge de contribution présente le même chiffre de bénéfice net comme une déclaration de revenus traditionnelle. Toutefois, la contribution compte de résultat de la marge est non conforme aux principes comptables généralement reconnus (PCGR) du Canada, l'ensemble des règles les entreprises doivent utiliser pour les rapports externes. Les gestionnaires peuvent utiliser en interne une déclaration de revenu de marge de contribution pour mieux comprendre les activités de leurs propres entreprises.

Calculer la marge de contribution par unité

Marge de contribution par unité mesure la façon dont la vente d'une unité supplémentaire affecterait le résultat net. On calcule en soustrayant les coûts variables par unité de prix de vente par unité, comme dans cette formule:

La marge de contribution par unité = prix de vente unitaire - coût variable par unité

Dites une entreprise vend un seul gadget pour 100 $, et le coût variable de faire le gadget est de 40 $. Marge de contribution par unité sur ce gadget est égal à $ 60 (100 - 40 = 60). Par conséquent, la vente du gadget augmente le bénéfice net de 60 $.

L'augmentation du prix de vente ne modifie pas les coûts variables car le nombre d'unités fabriquées, pas le prix de vente, est ce qui pousse généralement des coûts de fabrication variables.

Par conséquent, si la société gadget augmente son prix de vente à 105 $, le coût variable de faire le gadget reste à 40 $, et la contribution par unité augmente à 65 $ par unité (105 $ - 40 $ = 65 $). L'augmentation de 5 $ du prix de vente va directement à la ligne de fond comme le bénéfice net.

Work out ratio de la marge de contribution

Le taux de marge de contribution mesure le pourcentage des ventes qui permettraient d'accroître le revenu net. Pour le calculer, il faut diviser la marge de contribution par les ventes, soit au total ou par unité:

Contribution taux de marge = marge de contribution totale / total des ventes

ou

Marge de contribution marge = rapport Contribution prix par unité / de vente par unité

Supposons un gadget vente pour 100 $ par unité apporte 40 $ par unité de marge de contribution. Son taux de marge de contribution est de 40 pour cent:

Le taux de marge de contribution = 40/100 = 40%

Pour savoir comment les ventes affectent le résultat net, multiplient le taux de marge de contribution par le montant des ventes. Dans cet exemple, 1000 $ en une hausse des ventes de gadgets bénéfice net de 400 $ (1000 $ x 40 pour cent 400 = $).

-

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume

Comment utiliser les données de QuickBooks pour l'analyse bénéfice-coût de volume - M & un document d'offre: la thèse de la marge de contribution

- 9 Doit-sais formules pour la comptabilisation des coûts

- Développer des modèles de gestion analyse décisionnelle

- Les différentes utilisations de & # 147 & # 148- marge dans les états financiers

-

Comment déterminer le bénéfice cible avec analyse de la marge de contribution

Comment déterminer le bénéfice cible avec analyse de la marge de contribution

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Une entreprise gagne profit en faisant des ventes et en gardant les dépenses moins de chiffre d'affaires, de sorte que le meilleur endroit pour commencer à analyser la performance de profit est pas la ligne de fond, mais la ligne du haut: chiffre…

Pour négocier un prix de transfert entre les deux divisions, verrouiller les responsables des divisions de vente et d'achat dans une pièce et ne pas les laisser jusqu'à ce qu'ils entendent sur un numéro ou découvrir qu'aucun prix mutuellement…

Les gestionnaires veulent souvent savoir combien ils ont besoin de vendre afin de briser ou même pour gagner un niveau de bénéfice cible. Pour obtenir cette information, les gestionnaires tirent quelque chose appelé un point d'équilibre (BE) -…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

Une approche simple de la fixation d'un prix de transfert est d'utiliser le coût variable de l'élément. Après tout, dans une négociation, ce montant aurait été prix minimum du vendeur de toute façon.Supposons que les produits laitiers de…

La marge brute regarde la marge de profit basé uniquement sur les ventes et le coût de production de ces ventes. Pour de l'information financière, il vous donne une image de la façon dont le montant des recettes est à gauche après soustrayant…

Les entreprises peuvent utiliser la marge brute pour calculer le pourcentage des ventes qui sont plus à gauche pour couvrir les coûts indirects. Après une compagnie chiffres sur combien il en coûte pour couvrir les coûts directs associés à la…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Dans la comptabilité de gestion, operating effet de levier mesures comment les changements dans les ventes peuvent affecter le résultat net. Pour une entreprise avec effet de levier d'exploitation élevé, une augmentation relativement faible du…

La plupart des grandes entreprises décentraliser, le traitement de chaque division comme sa propre entreprise de gagner son propre revenu net. Comme ces différentes divisions font des affaires avec l'autre, achat et la vente de différents…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…