Comment calculer les écarts de matériaux directs

Une matériaux variance directe résulte de l'une des deux conditions: les différences entre les prix payés pour des matériaux ou des écarts dans les quantités utilisées dans la production. Pour trouver ces écarts, vous pouvez utiliser des formules ou une approche de simple diagramme.

Sommaire

Utilisation de formules pour calculer les matériaux directs variances

La variance totale des matériaux directs se compose de deux éléments: le prix des matériaux et de la variance directe matériaux directs quantité variance.

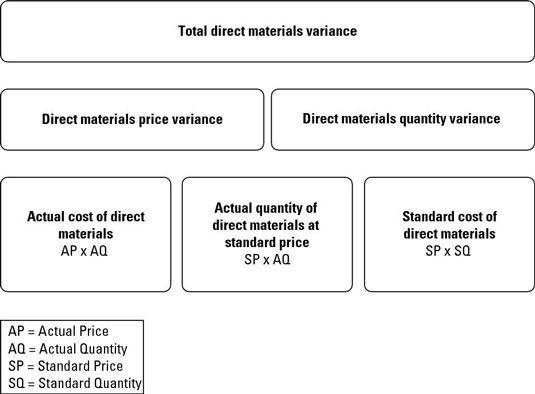

Pour calculer le prix des matériaux variance directe, prendre la différence entre le prix standard (SP) et le prix réel (AP), puis multiplier ce résultat par la quantité réelle (AQ):

Prix des matériaux Direct variance = (SP - AP) x AQ

Pour obtenir la variance directe de la quantité de matériaux, il faut multiplier le prix standard par la différence entre la quantité standard (SQ) et la quantité réelle:

Les matériaux directs quantité variance = SP x (SQ - AQ)

La variance totale des matériaux directs est égale à la différence entre le coût réel total des matériaux (AP x AQ) et le coût budgété des matériaux, sur la base des coûts standard (SP x SQ):

Total des matières directes variance = (SP x SQ) - (AP x AQ)

Par exemple, le prix standard de Band Book est de 10,35 $ US la livre. La quantité standard par unité est de 28 livres de papier par cas. Cette année, Band Book fait 1.000 caisses de livres, afin que l'entreprise aurait dû utiliser 28.000 livres de papier, de la quantité standard totale (1.000 cas x 28 livres par cas). Toutefois, la société a acheté 30.000 livres de papier (la quantité réelle), de payer 9,90 $ par cas (le prix réel).

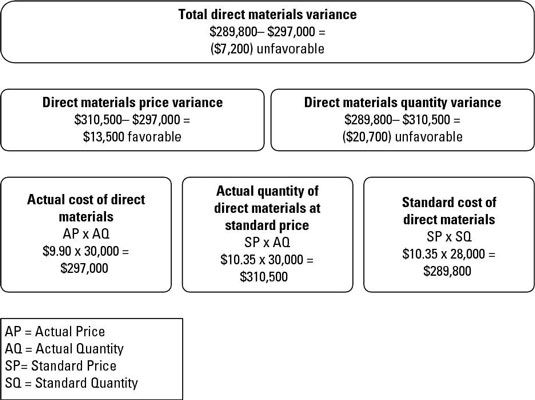

Basé sur la formule donnée, l'écart de prix des matériaux direct vient à un 13 500 $, un écart favorable positif:

Prix des matériaux Direct variance = (SP - AP) x AQ = (10,35 $ - $ 9,90) x 13 500 = 30 000 $ favorable

Cet écart signifie que les économies des prix des matières directes réduire les coûts de l'entreprise par 13.500 $.

La variance de la quantité de matières directes se concentre sur la différence entre la quantité standard et la quantité réelle, en arrivant à un négatif 20 700 $, un écart défavorable:

Les matériaux directs quantité variance = SP x (SQ - AQ) = 10,35 $ x (28.000 - 30.000) = - 20 700 $ défavorable

Ce résultat signifie que les 2.000 livres supplémentaires de papier utilisées par la société ont augmenté de 20 700 $ des coûts totaux. Maintenant, vous pouvez brancher les deux parties pour trouver le total de la variance des matières directes. Calculer la variance totale des matériaux directs comme suit:

Total des matières directes variance = (SP x SQ) - (AP AQ x) = (10,35 $ x 28 000) - ($ 9,90 x 30 000) = 289 800 $ - 297 000 $ = -7,200 défavorable

Diagramming matériaux directs variances

La figure suivante fournit un moyen plus facile de calculer les écarts prix et la quantité. Pour utiliser cette approche de schéma, juste calculer les totaux de la troisième rangée: le coût réel, la quantité réelle au prix standard, et le coût standard.

Le coût réel moins la quantité réelle au prix standard est égal au prix des matières directes variance. La différence entre la quantité réelle au prix standard et le coût standard est la quantité de matériaux directs variance. Le total de ces deux écarts est égale à la variance totale des matériaux directs.

Pour appliquer cette méthode à l'exemple Band Book, jetez un oeil au schéma suivant. Commencez par le bas. Les matériaux directs coût réellement 297000 $, même si le coût standard des matières directes est seulement 289 800 $. La quantité réelle de matières directes à prix standard est égale à 310 500 $.

Pour calculer le prix des matériaux variance directe, il faut soustraire le coût réel des matériaux directs (297 000 $) de la quantité réelle de matières directes à prix standard (310 500 $). Cette différence vient à un écart favorable de 13 500 $, ce qui signifie que l'entreprise économise 13 500 $ en achetant des matières directes pour 9,90 $ plutôt que le prix standard d'origine de 10,35 $.

Pour calculer la variance directe de la quantité de matériaux, il faut soustraire la quantité réelle de matières directes à prix standard (310 500 $) du coût standard de matériaux directs (289 800 $), résultant en une quantité de matériaux directs écart défavorable de 20 700 $. Parce que la société utilise 30.000 livres de papier plutôt que la norme 28 000 livres, il perd un montant supplémentaire de 20 700 $.

Cette configuration explique la totale défavorable matériaux directs variance de 7,200 $ - la société gagne 13 500 $ en payant moins pour les matériaux directs, mais perd 20 700 $ en utilisant des matériaux plus directs.

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Chaque fois que vous voyez main-d'œuvre directe et les matériaux directs, les frais généraux ne peut pas être loin derrière. Pour calculer les frais généraux appliqué, multiplier le taux d'application de tête par le nombre normal d'heures…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Main-d'œuvre directe est le coût de payer vos employés pour fabriquer des produits. Une bonne planification exige des normes de réglage à l'égard de deux facteurs: le taux normal de la main-d'œuvre directe et de la main-d'œuvre directe…

Pour trouver le coût standard, vous calculez d'abord le coût des matières directes, main-d'œuvre directe et les frais généraux par unité. Alors vous additionnez ces montants.Le chiffre applique cette approche pour Band Book Company. Pour…

Lors de la fabrication d'un produit, vous pouvez facilement tracer certains coûts aux différents produits que vous faites. Appelez ces dépenses les coûts directs. D'autre part, certains coûts ne tracent pas facilement à un individu par produit…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

La deuxième partie du coût du rapport de production représente les unités que la première partie indique le département est responsable. Pendant Avril, le département de Balloon fini de travailler sur 1.900 clowns, de les envoyer au…

Une formule simple explique comment les biens et leurs coûts passent par une entreprise. Les détaillants achètent des produits d'autres sociétés et vendent ensuite ces produits dans les magasins, en ligne ou par le biais de catalogues à leurs…

Un fabricant qui rend les produits uniques - ou des lots de marchandises - à l'ordre utilise généralement un système de coût de l'ordre de l'emploi afin de déterminer comment le coût de chaque emploi à faire. Ces produits peuvent inclure…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Dans votre entreprise, l'analyse de variance vous aide à identifier les problèmes qui nécessitent une attention, comme la faible productivité, de mauvaise qualité, des coûts excessifs, et la détérioration excessive ou de déchets de…

Les comptables de gestion calculent et fournissent des informations au sein d'une entreprise. Informations comptabilité de gestion est numérique, calculée en utilisant certaines formules. La liste suivante résume certaines des formules les plus…