Comment contrôler la trésorerie et restreint

La grosse affaire sur le contrôle de l'argent pour votre classe comptable intermédiaire est de veiller à la présentation du bilan ne pas induire en erreur les utilisateurs avec le montant de la trésorerie disponible pour couvrir les dépenses au jour le jour. Le principal problème ici est d'identifier correctement liquidités soumises à restrictions, qui est la trésorerie qui est parlé pour. L'encaisse affectée se distingue des autres comptes de trésorerie.

Cash est un compte qui est intrinsèquement risqué, car il est liquide et manque de contrôles appropriés et est sujet à l'appropriation illicite par employés- malhonnête mais cela est un sujet de classe de vérification.

En d'autres termes, l'argent ne sont pas disponibles pour une utilisation immédiate. Les exemples sont des fonds ou des fonds de petite caisse transférés du compte d'exploitation dans un compte de paie en prévision de couper les chèques des employés. Les fonds peuvent être encore là, mais ils sont affectés à d'autres fins.

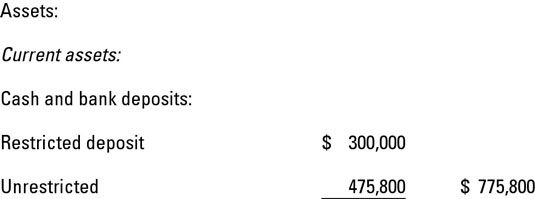

De minimis montants assis dans la petite caisse ou un compte de la masse salariale distincte ne doivent pas être indiquée séparément. Voici un exemple lorsque la présentation de l'encaisse affectée entre en jeu:

Une grande entreprise de fabrication reçoit un paiement anticipé de 300 000 $ le 1er Juin à partir d'un client pour une pièce de machinerie industrielle qui prend cinq mois à faire. Selon le contrat du client, le fabricant doit transférer ce dépôt dans un compte bancaire distinct et ne peut pas l'utiliser jusqu'à ce que le client reçoit la machinerie.

Le paiement de l'avance apparaît comme limité trésorerie sur les livres du fabricant, car il ne peut pas être utilisé jusqu'à ce qu'un événement futur (le transport de matériel). Après que le client accepte les machines, le fabricant sera en mesure d'utiliser l'argent dans les opérations.

La définition de la trésorerie va au-delà des factures papier et les pièces de monnaie. Toute sorte de compte qui est soutenu par espèces est réputé un compte de trésorerie. Par exemple, quand vous allez à la librairie de l'université et…

Après avoir fermé le journal des rentrées de trésorerie, la prochaine étape est de fermer le journal des sorties de trésorerie. Les ajustements liés aux rentrées de fonds sortants, tels que les frais de cartes de crédit bancaires, devraient…

Pour les entreprises, la trésorerie est essentiellement le même que ce que vous gardez dans votre contrôle et des comptes d'épargne. Garder la trace de l'argent sur les rapports financiers est beaucoup plus complexe pour les entreprises,…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

Du point de vue de l'audit, l'argent est un compte important parce que les opérations de trésorerie affectent tous les autres processus d'affaires et financiers. Les entreprises à acquérir des liquidités en vendant des biens ou des services,…

Une entreprise doit équilibrer les transactions de caisse à la fin de chaque jour pour suivre correctement et les transactions de ventes record. Cela contribue aussi à veiller à ce que les caissiers ne pas empocher la trésorerie d'une…

Votre client d'audit préparera les rapprochements bancaires, qui comparent et régler son solde de trésorerie par ses relevés bancaires avec ses soldes de trésorerie livre. Lorsque vous auditez les rapprochements bancaires, vous devez vous…

À chaque étape de la vérification, vous devez examiner les risques et leurs contrôles associés. Il est important de tenir compte des risques et des contrôles pour assurer que votre vérification efficace et efficiente vous guide vers émettre…

Alors que vous interviewez le client d'audit, en savoir plus sur ses sources de liquidités et combien de fois il fait des dépôts bancaires. Si un client d'audit - en particulier un client de détail ou celui qui reçoit une prépondérance des…

Pour l'essentiel, Activités d'exploitation Les flux de trésorerie inclure toutes les augmentations ou diminutions en espèces qui découlent des principales fonctions de l'entreprise. Voici quelques-uns des changements les plus communs en espèces…

Utilisations des liquidités montrent également dans la section de fonctionnement d'un état des flux de trésorerie. Les sorties de trésorerie sont des sortes de l'autre côté des entrées de trésorerie. Par exemple, les comptes débiteurs des…

Chaque entreprise a besoin d'argent inattendu sur une base quasi hebdomadaire. Que ce soit l'argent pour payer le facteur quand il apporte une lettre ou un colis COD, de l'argent pour acheter quelques timbres d'urgence pour obtenir l'e-mail à, ou…

Pour veiller à ce que les caissiers ne pas empocher la trésorerie d'une entreprise, à la fin de chaque journée, les caissiers doivent prouver hors (montrer qu'ils ont la bonne quantité de liquidités dans le registre sur la base des…

Le tableau de trésorerie suit chaque dollar comme elle vient dans votre petite entreprise - et non pas une seconde avant. Vous ne pouvez pas montrer le revenu sur les ventes, par exemple, jusqu'à ce que vous avez fait le paiement en main. Voici…