Comment corriger des erreurs comptables

Dès qu'une erreur est trouvée, elle doit être corrigée. Comment corriger l'erreur en vertu des PCGR dépend du type d'erreur, le nombre de périodes financières l'erreur affecte, comment l'erreur affecte présentation des états financiers, et si l'erreur est contrepoids.

Pour redresser les erreurs désordre et de donner aux utilisateurs des états financiers des données précises pour l'analyse des ratios, vous devez vous poser ces trois questions:

Quel est le type d'erreur? Déterminer le type d'erreur.

Que devez-vous faire pour résoudre ce problème? Parfois, une entrée de journal est simple suffit. D'autres fois, une correction directe aux bénéfices non répartis pour un réglage préalable période est sur le menu de la comptabilité.

Faites les états financiers doivent être retraités? Retraitement signifie déjà publié des états financiers sont révisés, pour corriger l'erreur. Si l'erreur est matériel ou des états financiers des périodes antérieures sont affichés avec l'année en cours, le retraitement des états financiers est un must.

Comment retraiter les états financiers

Lorsque en retraitant les états financiers, suivre ces trois étapes:

Ajustez les soldes de tout actif ou passif au début de la nouvelle période financière figurant dans les états comparatifs pour l'effet cumulé de l'erreur.

L'autre côté de la correction va aux bénéfices non répartis.

Enfin, vous devez corriger l'erreur sur chacun des états financiers comparatifs ans. Votre manuel de comptabilité intermédiaire peut se référer à ce que effets spécifiques à la période.

Les notes afférentes aux états financiers détail le retraitement, en donnant toutes les informations nécessaires entourant l'événement, tels que la nature de l'erreur et de l'effet sur le bénéfice net (à la fois brut et net de l'impôt sur le revenu).

Promenade à travers la correction d'erreur

Pour cet exemple, Robson Corporation découvre les erreurs suivantes en Janvier 2013 relative à 2012 opérations comptables. Les livres pour les 12 mois se terminant le 31 Décembre 2012, sont encore ouvertes. Tous les ans avant le 1er Janvier 2012, sont fermés:

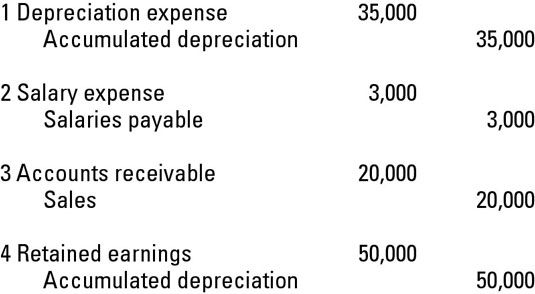

Une erreur de calcul a été fait, et l'amortissement est sous-estimé par 35 000 $.

Robson a échoué à reconnaître et à accumuler des salaires à payer de 3000 $.

La société passe d'en utilisant la méthode de la trésorerie à l'aide de la méthode de la comptabilité de réserver revenus, entraînant des ventes nettes de 20 000 $ sobres.

Robson autres avis que la charge d'amortissement pour les années antérieures à 1 Janvier 2012, est sous-estimé par un montant supplémentaire de 50 000 $.

Le suivant indique le journal des écritures d'ajustement Robson doit faire au 31 Décembre, de 2012.

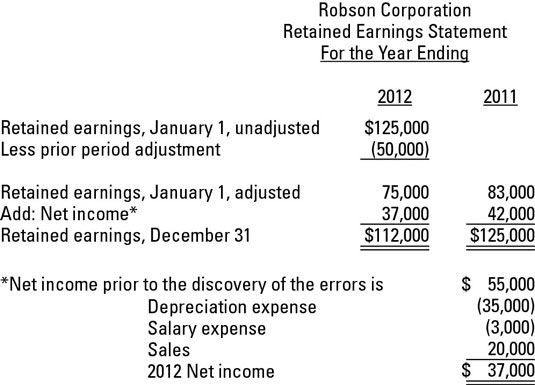

Robson Corporation montre deux ans comparatifs, 2011 et 2012, sur son compte des bénéfices non répartis. Les spectacles suivants comment reflètent les écritures de régularisation.

Pour récapituler vos lignes directrices définies par les PCGR pour des changements en raison d'erreurs:

Si vous d'utiliser l'approche du retraitement:

Corrigez tous les états financiers des périodes antérieures présentées dans les états financiers comparatifs.

Reformuler le solde d'ouverture des bénéfices non répartis pour la première période indiquée sur un état comparatif des résultats non distribués si l'erreur est antérieure à la première période comparative.

-

Comptables et les pratiques de reporting des questions financières pour l'examen de CPA

Comptables et les pratiques de reporting des questions financières pour l'examen de CPA - Les déclarations et informations sur le test loin de l'examen de la CPA

- L'analyse des ratios et QuickBooks 2012

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

- Évaluation de présentation des états financiers et la divulgation

- Q financière de déclaration et un

Présentation des états financiers pour les contrats de location-exploitation est un clin d'œil. Sauf si vous avez un événement tel que la commission d'intermédiaire, aucune partie de la transaction est capitalisé. Vous traitez l'ensemble du…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Si votre balance est pas correct, vous devez travailler en arrière dans votre processus de clôture de trouver la source de l'erreur mathématique. Lorsque vous avez besoin de trouver des erreurs après avoir terminé une balance qui ne parvient…

Donc, vous avez fait une erreur sur une déclaration de l'activité de l'entreprise (BAS) que vous avez déjà déposée auprès du bureau de l'impôt. Ne désespérez pas! La correction de ce genre d'erreur est étonnamment facile.Habituellement,…

Le plat principal de tout rapport annuel est les états financiers. Dans cette partie, vous découvrirez ce que l'entreprise possède, ce que l'entreprise doit, combien de recettes il prit dans, ce que les dépenses qu'elle a versé, et combien de…

En de nombreuses occasions, un chef d'entreprise doit discuter des états financiers de son entreprise avec les autres. Beaucoup de chefs d'entreprise cherchent à préparer le rapport financier annuel de l'entreprise comme ils regardent à sa…

Avec l'effet prospectif, les entreprises ne pas procéder à la refonte des soldes d'ouverture pour montrer l'effet du changement de principe comptable. Selon les circonstances, est prospective bien quand il ya une exception d'impossibilité…

Un rapport financier doit inclure la divulgation de l'information financière importante sur l'entreprise, ainsi que les états financiers. Le terme divulgations se réfère généralement à des informations supplémentaires fournies dans un…

Si le rapport de bilan du procès que vous avez préparé pour votre entreprise est pas correct - les débits ne sont pas égaux aux crédits - vous avez besoin de localiser la source de l'erreur. Lorsque vous avez besoin de trouver des erreurs…

La première catégorie d'assertions de la direction est le présentation des états financiers et la divulgation. Les états financiers (compte de résultat, bilan et un état des flux de trésorerie) et les notes aux états financiers doivent…

Un des plus grands problèmes dans le monde de la finance d'entreprise (en fait, dans le monde de la finance en général) est la manipulation des états financiers - Gestion effectuer des actes délibérés d'atteindre un résultat souhaité,…

Cette liste donne des détails sur les trois principaux états financiers dans le fonctionnement d'une entreprise. Ces états enregistrent la performance de votre entreprise, vous permettant d'analyser et d'identifier où vous êtes fort et…

Gestion donne le ton dans toute organisation. La gestion inepte qui est nonchalante à propos de la suite ou de faire appliquer des politiques et des procédures de l'entreprise peut être un gros problème. L'attitude de la gestion influe sur tous…

Une grande partie de votre plan d'affaires comprend vos états financiers. Les états financiers sont des dossiers officiels activités- financière de votre entreprise, ils fournissent un résumé (court et long terme) de votre situation…