Comment déterminer le bénéfice cible avec analyse de la marge de contribution

Si vous avez fixé un objectif spécifique pour le bénéfice net, analyse de la marge de contribution peut vous aider à déterminer les ventes nécessaires. Cet objectif pour le résultat net est appelé objectif de bénéfice.

Pour calculer le bénéfice cible, simplement adapter l'une des trois formules de revenu net. Ensuite, il suffit de brancher objectif de bénéfice dans l'une de ces formules que le bénéfice net.

Par exemple, dire une société pousse à gagner de 20 000 $ de profit et doit payer 10 000 $ en coûts fixes. Comment beaucoup de marge contribution totale ne l'entreprise a besoin pour générer afin de rendre son objectif de bénéfice de 20 000 $?

Résultat net = marge de contribution Total - coûts fixes

20 000 $ = marge de contribution totaleObjectif - 10 000 $

30 000 $ = marge de contribution totaleObjectif

Marge de contribution totale de 30 000 $ se traduira du bénéfice net de 20 000 $ la peine.

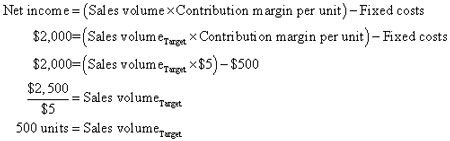

Maintenant, supposons qu'une société a mis son objectif de bénéfice pour 2000 $, gagne marge de contribution par unité de 5 $, et engager des coûts fixes de 500 $. Combien d'unités de la société doit vendre?

Si la société veut gagner 2000 $ de profit, il a besoin de vendre 500 unités.

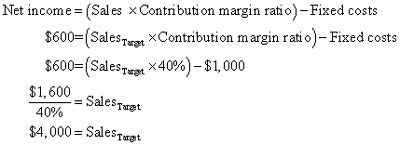

Envisager une autre société avec un taux de marge de contribution de 40 pour cent et les coûts fixes de 1000 $. La société est à la recherche de gagner 600 $ du bénéfice net. Combien cette société ont besoin dans les ventes?

Ne pas confondre avec les unités de dollars. La formule qui utilise la marge de contribution par unité vous donne les ventes en unités. Toutefois, la formule qui utilise contribution ratio de marge vous donne les ventes en dollars. Pour traduire entre ces unités, il suffit de multiplier ou diviser par le prix de vente.

-

M & un document d'offre: la thèse de la marge de contribution

M & un document d'offre: la thèse de la marge de contribution - 9 Doit-sais formules pour la comptabilisation des coûts

- Développer des modèles de gestion analyse décisionnelle

- Les différentes utilisations de & # 147 & # 148- marge dans les états financiers

-

Déterminer le taux de profit pour une entreprise

Déterminer le taux de profit pour une entreprise -

Comment calculer la marge de contribution

Comment calculer la marge de contribution

Combien avez-vous besoin de vendre afin de briser même? La point d'équilibre (BE) est le montant des ventes nécessaires pour gagner un profit nul - suffisamment de ventes de sorte que vous ne gagnez pas une perte, mais les ventes sont…

Une entreprise gagne profit en faisant des ventes et en gardant les dépenses moins de chiffre d'affaires, de sorte que le meilleur endroit pour commencer à analyser la performance de profit est pas la ligne de fond, mais la ligne du haut: chiffre…

Les gestionnaires veulent souvent savoir combien ils ont besoin de vendre afin de briser ou même pour gagner un niveau de bénéfice cible. Pour obtenir cette information, les gestionnaires tirent quelque chose appelé un point d'équilibre (BE) -…

Marge de contribution indique comment les ventes influe sur la rentabilité. Modèle CVP vous aide à comprendre de différentes manières pour répondre à vos objectifs de revenu net. Lors de l'exécution d'une entreprise, un décideur ou un…

La marge brute regarde la marge de profit basé uniquement sur les ventes et le coût de production de ces ventes. Pour de l'information financière, il vous donne une image de la façon dont le montant des recettes est à gauche après soustrayant…

La mesure la plus courante de la rentabilité d'une entreprise est le net marge de profit. Cette métrique mesure de différence de pourcentage entre le bénéfice net et les ventes nettes. En d'autres termes, il mesure le pourcentage des revenus de…

La La marge d'exploitation rentabilité mesures métriques de la différence en pourcentage entre le bénéfice d'exploitation et les ventes nettes. Cette mesure diffère de la marge bénéficiaire nette en ce qu'elle se préoccupe uniquement avec…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Dans la comptabilité de gestion, marge de la sécurité est la différence entre votre rentabilité réelle ou prévue et le point d'équilibre. Il mesure combien d'espace de respiration que vous avez - combien vous pouvez vous permettre de perdre…

Dans la comptabilité de gestion, operating effet de levier mesures comment les changements dans les ventes peuvent affecter le résultat net. Pour une entreprise avec effet de levier d'exploitation élevé, une augmentation relativement faible du…

Pour réduire et éliminer les coûts dans une entreprise, vous devez connaître les formules qui sont le plus souvent utilisées dans la comptabilité analytique. Quand vous comprenez et utilisez ces formules fondamentales, vous serez en mesure…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…

Les comptables de gestion calculent et fournissent des informations au sein d'une entreprise. Informations comptabilité de gestion est numérique, calculée en utilisant certaines formules. La liste suivante résume certaines des formules les plus…