Comment mettre en œuvre un budget flexible

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible

ajuste le budget principal pour vos ventes réelles ou volume de production.Par exemple, le budget de votre maître peut avoir supposé que vous souhaitez produire 5.000 unités- cependant, vous avez réellement produire 5.100 unités. Le budget flexible réorganise le budget de maître pour refléter ce nouveau numéro, en faisant tous les ajustements appropriés à des ventes et des dépenses sur la base du changement inattendu en volume.

Pour préparer un budget flexible, vous avez besoin d'avoir un budget de maître, vraiment comprendre le comportement des coûts, et de connaître le volume réel de biens produits et vendus.

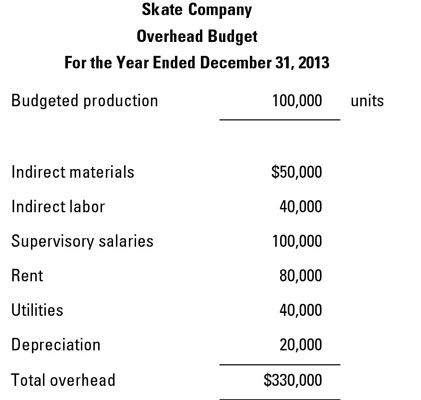

Considérez Kira, président de la Société de Patinage de fiction, qui fabrique des patins à roulettes. Le comptable de Kira, Steve, a préparé le budget des frais généraux montré.

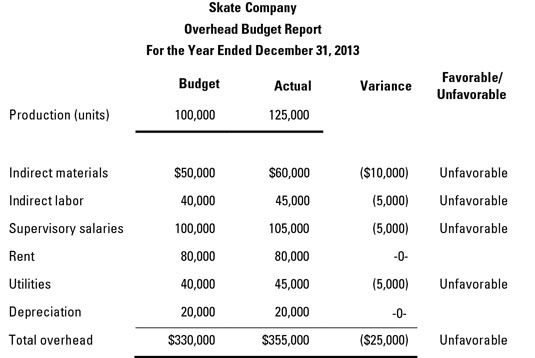

Skate eu un grand ventes réelles d'âge de 125.000 unités venus. Cependant, à la grande déception de Steve et Kira, le rapport de budget des frais généraux rapporté d'importants dépassements. Pour chaque catégorie de frais généraux, Steve calculé un écart, d'identifier les écarts défavorables dans les matières indirectes, main-d'œuvre indirecte, les salaires de surveillance, et les services publics.

Généraux totaux de Patinage dépassé les prévisions budgétaires de 25 000 $. Steve a fait l'erreur élémentaire de traiter les coûts variables que fixes. Après tout, des parties de tête, tels que les matières indirectes, semblent être les coûts variables. Si Skate a augmenté sa production de 100.000 unités à 125.000 unités, ces coûts variables devraient également augmenter.

En d'autres termes, en comparant les 60 000 $ le coût réel de fabrication de 125.000 unités à l'$ 50,000 coût budgété de faire seulement 100.000 unités n'a pas de sens. Vous comparer des pommes et des oranges.

Au lieu de cela, Steve devrait fléchir le budget afin de déterminer combien de tête qu'il devrait avoir, en supposant que l'entreprise fait 130.000 unités.

Coûts fixes et variables distinctes

Certains coûts sont variables - ils changent en réponse à des niveaux d'activité - tandis que d'autres coûts sont fixes et demeurent les mêmes. Par exemple, des matières directes sont des coûts variables, car les plus de biens que vous faites, plus les matériaux dont vous avez besoin.

D'autre part, certains frais généraux, comme le loyer, sont fixes quel que soit le nombre d'unités que vous faites, ces coûts restent les mêmes. Pour déterminer si un coût est variable ou fixe, réfléchir à la nature du coût.

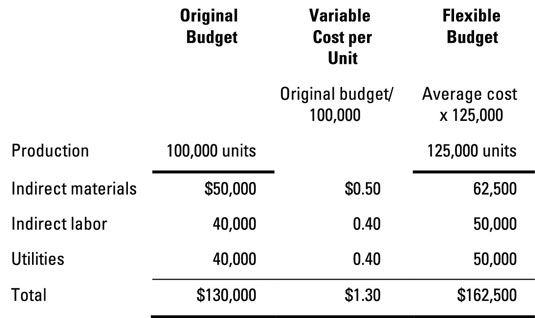

Pour Skate, une analyse indique que les matières indirectes, main-d'œuvre indirecte, et les services publics sont des coûts variables. D'autre part, de surveillance salaires, le loyer, et l'amortissement sont fixés. Steve recalcule les coûts variables avec l'hypothèse que l'entreprise fait 125.000 unités.

Dans le budget initial, faisant 100.000 unités ont entraîné des coûts variables totaux de 130 000 $. Divisant le coût total de chaque catégorie par les résultats au niveau de production au budget de coût variable par unité de 0,50 $ pour les matières indirectes, 0,40 $ pour la main-d'œuvre indirecte, et de 0,40 $ pour les services publics.

Pour calculer la valeur du budget flexible, multiplier le coût variable par unité par le volume de production réelle. Ici, la figure indique que les coûts variables de production de 125 000 devraient totalisera 162 500 $ (125.000 unités x 1,30 $).

Comparer le budget flexible pour les résultats réels

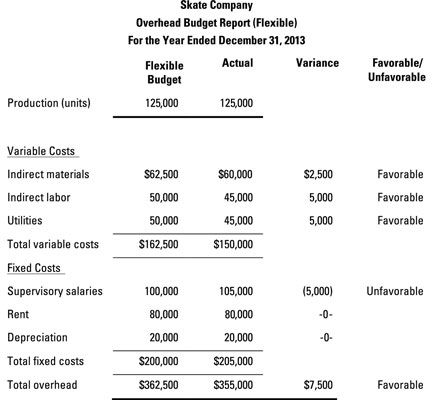

La prochaine étape est de combiner les coûts variables et fixes afin de préparer un nouveau rapport de budget des frais généraux, en insérant les nouveaux résultats budgétaires flexible dans le rapport de budget des frais généraux.

Regarde ça! Après avoir réglé pour le changement dans le niveau de la production, la variance de Skate est soudainement favorable. Réel des frais généraux de 355 000 $ était de 7500 $ de moins que le budget de 362 500 $ souple.

-

Ajouter le coût du produit dans le cadre de votre budget de maître

Ajouter le coût du produit dans le cadre de votre budget de maître -

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables -

Construire un budget des frais généraux dans le cadre de votre budget de maître

Construire un budget des frais généraux dans le cadre de votre budget de maître -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion -

Établir un budget directe du travail dans le cadre de votre budget de maître

Établir un budget directe du travail dans le cadre de votre budget de maître

Coût du produit se compose de deux éléments distincts: fixé les coûts de fabrication et variable les coûts de fabrication. La capacité de production désigne les ressources humaines et matérielles nécessaires à la fabrication des produits…

Les ventes ne se produisent pas par themselves- place, vous avez besoin d'une force de vente, payé avec une combinaison de salaires et commissions. La vente et le budget des dépenses administratives de prévoir la quantité de vente et…

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Les coûts standards doivent tenir compte de aérien (les frais divers de gestion d'une entreprise) en plus des matériaux directs et main-d'œuvre directe. Les frais généraux sont beaucoup plus difficiles à mesurer que les matières directes ou…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

En comptabilité, un coût mesures combien vous payez pour quelque chose. La gestion et la comptabilité des coûts doivent donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

En comptabilité, un coût mesures combien vous payez / sacrifice pour quelque chose. Comptabilité de gestion doit donner aux gestionnaires des informations de coût précises et pertinentes à leurs décisions de gestion. Voici plusieurs termes…