Comment regrouper les achats lors de l'évaluation pp & e

Ajout de l'intrigue pour le mélange lors de l'évaluation des biens, installations et équipement (PPE), parfois une entreprise achète un tas de différents actifs pour un prix forfaitaire. Un bon exemple est une transaction immobilière qui comprend tous les équipements existants dans les quatre murs de l'édifice. L'acheteur doit allouer prix d'achat entre les terrains, bâtiments et équipements.

Trois méthodes d'évaluation sont utiles pour l'allocation d'achat forfaitaire:

L'approche du marché: Utilise le prix des actifs semblables dans un marché ouvert

Approche de revenu: usages attendus flux de trésorerie futurs provenant des actifs.

Méthode du coût: Utilise le coût de remplacement actuel des actifs.

La société utilise la méthode d'évaluation qui représente le plus fidèlement la valeur des actifs et la transaction.

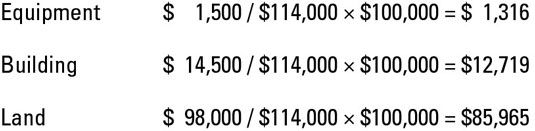

Marcher par un exemple, imaginer que Joe de $ 100,000 terres achat comprend une petite dépendance et un chariot élévateur. Chariots élévateurs similaires ont une étiquette de 1500 $ de prix, la dépendance coûte 14 500 $, et la terre a une juste valeur de 98 000 $. La valeur totale des actifs acquis est $ 114.000 (1.500 $ + 14 500 $ + 98 000 $). La figure suivante montre comment le prix d'achat de 100 000 $ est réparti entre les terrains, bâtiments et équipements.

-

M & due diligence: l'immobilier, des installations et autres immobilisations

M & due diligence: l'immobilier, des installations et autres immobilisations - M & un financement: les différences entre les rachats et la majorité et participations minoritaires

- M & une évaluation: des moyens moins non-standard de calcul de la valeur de l'entreprise

- Les comptes de bilan: les actifs courants, actifs à long terme

- Bâtiments dans le cadre de la propriété, installations et équipement

- Les actifs courants et non courants sur le bilan

Facilement la partie la plus difficile d'investir dans les stocks est de savoir ce qu'ils valent et se projetant comment leurs prix vont changer. Il ya un certain nombre de différentes influences sur la valeur et le prix d'un stock. Vous pouvez…

La section des activités d'investissement de la déclaration des flux de trésorerie sur les rapports financiers, qui se penche sur l'achat ou de la vente des principaux nouveaux actifs, est généralement un égouttoir de trésorerie. Pensez à ce…

L'écart d'acquisition comme un actif incorporel ne sort que lors de l'achat d'une entreprise pour un prix supérieur à la valeur marchande de l'actif net acquis lors de la vente. Pour de nombreux atouts, comme de l'argent, la juste valeur…

Audit actifs achetés est relativement facile, parce que vous pouvez tester la plupart des assertions de la direction en regardant les documents de base de l'achat. Mais qu'en est-il des actifs qui ne sont pas achetés? Voici trois exemples de biens…

L'utilisation optimale applique à des actifs non financiers et a lieu lors de l'examen de l'actif dans une telle manière qui maximise sa valeur. Deux concepts sont importants à acquérir au moins une connaissance de travail de “ optimale…

Si l'argent ne change pas de main quand une entreprise achète des biens, installations et équipement (PPE), les problèmes particuliers peuvent survenir lors de l'évaluation EPI sur le bilan. Si une entreprise signe une note pour l'achat de…

Comptabilisation des opérations qui impliquent l'échange d'un actif tangible pour un autre se pose beaucoup lors de la négociation dans un véhicule d'affaires vieux pour un nouveau - un événement que vous avez probablement déjà rencontré…

Lorsque vous effectuez une vérification d'une entreprise, vous devez tenir compte des actifs tangibles de cette société. Vous pouvez trouver des biens, installations et équipement de votre client d'audit dans la section de l'actif de son bilan.…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Les actifs à long terme sont les actifs qui auront plus d'un an à se transformer en espèces ou qui sont autrement pas destinés à être encore vendu (mais peuvent être vendus, le cas échéant). La section de l'actif au bilan à long terme…

La comptabilité de charge d'amortissement semble assez simple: Vous divisez le coût d'une immobilisation (sauf les terrains) entre le nombre d'années que l'entreprise prévoit d'utiliser l'actif. Donc, au lieu d'avoir une énorme dépense…

Si vous avez besoin d'évaluer les actifs dans le bilan, vous pouvez envisager d'utiliser le coût historique, une valeur inférieure au coût, ou une valeur de bilan supérieur au coût:Coût historique: La plupart des actifs dans un bilan typique…

Une mesure de la valeur d'une entreprise en dollars est son valeur comptable - le coût de tous les actifs moins tout amortissement cumulé. L'information suivante devrait vous aider à examiner le coût de remplacement des actifs utilisés dans une…

Les actifs incorporels doivent être pris en considération pour votre bilan du plan d'affaires. Les actifs incorporels sont des actifs qui, par définition, sont difficiles à obtenir vos bras autour, mais ces actifs incorporels peuvent se…