Comment gérer les flux de trésorerie d'exploitation

Dans une petite entreprise, un propriétaire / un gestionnaire, une personne doit gérer à la fois le bénéfice et les flux de trésorerie provenant de profit. Dans les grandes entreprises, les gestionnaires qui ont la responsabilité de profit peuvent ou peuvent ne pas avoir la responsabilité de flux de trésorerie.

Le gestionnaire de profit peut ignorer les aspects des flux de trésorerie de ses activités de ventes et de dépenses. La responsabilité du contrôle des flux de trésorerie tombe sur un autre gestionnaire. Bien sûr, quelqu'un doit gérer les flux de trésorerie des ventes et charges.

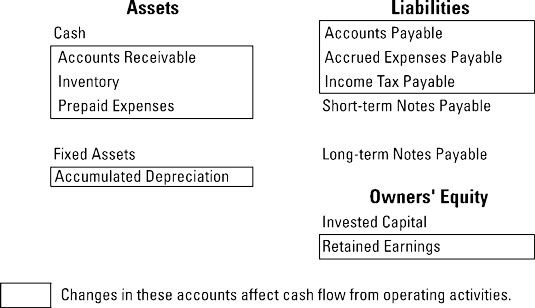

Le flux net de trésorerie pendant la période de l'exercice d'activités à but lucratif dépend des changements dans les actifs et passifs d'exploitation directement liés aux revenus et dépenses des ventes. Les changements dans ces comptes au cours de l'année déterminent le flux de trésorerie provenant des activités d'exploitation. En d'autres termes, les changements dans ces comptes ou à sertir stimuler les flux de trésorerie.

Le profit est le point de départ pour déterminer les flux de trésorerie provenant des activités opérationnelles. Alternativement, une entreprise peut utiliser la méthode directe de détermination et de déclaration des flux de trésorerie provenant des activités opérationnelles.

Le flux de trésorerie du bénéfice est déterminé comme suit:

Commencez par le nombre de bénéfice comptable, généralement étiquetée revenu net.

Ajouter la charge d'amortissement (et la charge d'amortissement, le cas échéant) parce qu'il n'y a pas de sortie de fonds pour les dépenses pendant la période.

Déduire les augmentations ou les diminutions ajouter des actifs d'exploitation, car

Une augmentation supplémentaire nécessite des dépenses en espèces pour construire l'actif.

Une diminution signifie montant investi dans l'actif est réduite et fournit ainsi trésorerie.

Ajouter des augmentations ou des diminutions de déduire les dettes d'exploitation parce

Une augmentation signifie moins d'argent est versé à la dépense.

Une diminution signifie plus d'argent est versé pour réduire le passif.

Vous pouvez demander: Qu'en est-il des changements au cours de l'année dans les comptes de bilan qui ne sont pas mis en évidence? Eh bien, ces changements sont présentés soit dans le flux de trésorerie provenant des activités d'investissement ou le flux de trésorerie de financement des activités des sections de l'état des flux de trésorerie. Donc, tous les compte de l'évolution du bilan au cours de l'année se retrouvent dans l'état des flux de trésorerie.

Le gestionnaire devrait suivre de près les changements des actifs et passifs d'exploitation. Une bonne règle générale est que chaque actif et passif d'exploitation devraient changer pour cent environ le même que le changement de pour cent dans l'activité de vente de l'entreprise.

Si les revenus des ventes augmente, par exemple, 10 pour cent, les actifs et passifs d'exploitation devrait augmenter alors environ 10 pour cent. Les pourcentages d'augmentation des actifs et des passifs d'exploitation (en particulier, les comptes débiteurs, des stocks, des comptes créditeurs, charges à payer et charges) doit être souligné dans le rapport de flux de trésorerie au gestionnaire. Le gestionnaire ne devrait pas avoir à sortir sa calculatrice et faire ces calculs.

Contrôle de flux de trésorerie provenant des activités d'exploitation () de profit signifie contrôler les changements dans les actifs et passifs de faire des ventes et d'encourir des frais de fonctionnement: Il n'y a pas moyen de contourner cette réalité de la vie de l'entreprise. Il ne fait aucun doute que les flux de trésorerie est roi. Vous pouvez être faites de bons profits, mais si vous ne tournez pas le bénéfice en flux de trésorerie rapidement, vous vous dirigez vers de gros ennuis.

-

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement

Comment calculer les flux de trésorerie disponibles pour la banque d'investissement -

Comment utiliser un tableau de financement lors de la prise des décisions d'investissement

Comment utiliser un tableau de financement lors de la prise des décisions d'investissement - QuickBooks 2012 Déclaration de flux de trésorerie

- Bases de la comptabilité: la présentation des flux de trésorerie et les bénéfices et pertes

-

") Classeur de Comptabilité pour les nuls (édition uk)

Classeur de Comptabilité pour les nuls (édition uk) - Ajustements au bénéfice net pour déterminer les flux de trésorerie provenant des activités opérationnelles

Sur un niveau très basique, votre budget de trésorerie est le reflet de votre chéquier. Il est la somme des dépôts que vous faites (recettes) et les contrôles que vous écrivez (coûts). Le résultat de la budgétisation de la comptabilité de…

Lors de la lecture de leur PL (profits et pertes) des rapports, les chefs d'entreprise doivent comprendre les caractéristiques des flux de trésorerie des ventes et charges. Ils devraient garder à l'esprit que les revenus les enregistrements de…

Les chiffres dans le tableau des flux de trésorerie proviennent des changements dans les comptes du bilan d'une entreprise au cours de l'année. Changements dans les comptes de bilan en voiture sur les montants présentés dans l'état des flux de…

Comptables doivent soigneusement concevoir des rapports de flux de trésorerie pour les chefs d'entreprise. La déclaration classique de flux de trésorerie est beaucoup trop technique et intimidant pour la plupart des gestionnaires de donner un…

Les flux de trésorerie de votre entreprise peut être affectée par actif et de passif des changements dans votre entreprise. Changements dans vos actifs et passifs peuvent affecter les flux de trésorerie d'une manière qui signale de graves…

La Flux de trésorerie d'exploitation par action est une mesure fiable de la solidité financière d'une entreprise. Bien que le bénéfice par action mesure directement le montant qu'un investisseur effectue sur ses actions et est, par conséquent,…

Bénéfice fait flux de trésorerie d'égalité dans une entreprise. Pour savoir si vous avez réalisé un bénéfice ou subi une perte pour l'année, vous regardez la ligne de fond dans votre PL (profits et pertes) rapport. Mais vous devez…

Comment utiliser des rapports financiers afin de déterminer cash ratio actuel couverture de la dette Voici la formule en deux étapes pour calculer le ratio actuel de couverture de la dette de trésorerie:Trouver les passifs courants à la…

Lors de la préparation de la déclaration des flux de trésorerie en utilisant la méthode indirecte, la section d'exploitation démarre avec un revenu net de la déclaration de revenus, ce qui vous ajustez pour tous les éléments non monétaires…

Toute modification de flux de trésorerie qui résultent de l'achat ou de la vente des actifs de placement appartiennent au activités d'investissement Flux de trésorerie partie de l'état des flux de trésorerie.Chaque fois qu'une entreprise…

Une entreprise a le choix entre deux méthodes très différentes des flux de trésorerie de l'information provenant des activités opérationnelles dans son état des flux de trésorerie. Normes d'information financière permettent soit l'approche…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Pour l'essentiel, Activités d'exploitation Les flux de trésorerie inclure toutes les augmentations ou diminutions en espèces qui découlent des principales fonctions de l'entreprise. Voici quelques-uns des changements les plus communs en espèces…

Vous êtes intéressé par une entreprise, de sorte que vous lisez ses rapports financiers. Une partie de l'essai d'une opération viable est d'avoir assez d'argent pour maintenir l'entreprise en cours. Utilisez les formules suivantes pour vous…