Comment pédaler à travers le cycle de la comptabilité

Il ya des étapes de base dans pratiquement tous les systèmes de comptabilité. Les étapes sont effectuées dans un ordre particulier, bien que les méthodes par lesquelles les étapes sont effectuées varient d'une entreprise à.

Par exemple, entrer dans les détails de la vente peut être fait en scannant les codes-barres dans une épicerie, ou pourrait nécessiter une interprétation juridique en profondeur pour un ordre complexe d'un client pour un équipement coûteux.

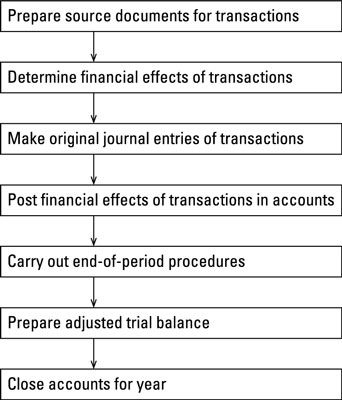

Préparer documents sources pour toutes les transactions, les opérations et d'autres événements des documents sources Business- sont le point de départ dans le processus de comptabilité.

Lors de l'achat de produits, une entreprise obtient un facture d'achat auprès du fournisseur. Lorsque vous empruntez de l'argent de la banque, une entreprise de signes un billet à payer, une copie de laquelle l'entreprise conserve. Quand un client utilise une carte de crédit pour acheter le produit de l'entreprise, l'entreprise obtient le carte de crédit glissement en tant que preuve de la transaction. Lors de la préparation des chèques de paie, une entreprise dépend de listes des salaires et Cartes de temps.

Toutes ces formes d'affaires clés servent de sources d'information dans le système de comptabilité - en d'autres termes, les informations le comptable utilise à enregistrer les effets financiers des activités de l'entreprise.

Détermine le effets financiers des opérations, des opérations et d'autres événements de l'entreprise.

Les activités de l'entreprise ont des effets financiers qui doivent être enregistrées - l'entreprise est meilleure, pire ou au moins “ déport différent comme le résultat de ses opérations. Des exemples de transactions commerciales typiques comprennent le paiement des employés, faire des ventes à des clients, emprunter de l'argent de la banque, et l'achat de produits qui seront vendus aux clients.

Le processus de comptabilité commence par la détermination de l'information pertinente sur chaque transaction. Le chef comptable de l'entreprise établit les règles et méthodes pour mesurer les effets financiers des transactions. Bien sûr, le comptable doit se conformer à ces règles et méthodes.

Faire entrées originales des effets financiers dans des revues, avec des références appropriées aux documents sources.

Utilisation des documents de base, le comptable fait la première, ou d'origine, l'entrée pour chaque transaction dans un journalisme cette information est ensuite publié dans les comptes. UN journal est un enregistrement chronologique des transactions dans l'ordre dans lequel ils se produisent - comme un journal intime très détaillée.

Poste les effets financiers des transactions à des comptes, avec des références à et tie-ins à des entrées de journal d'origine.

Seul le fonctionnaire, tableau établi, ou la liste des comptes, devraient être utilisés dans les opérations d'enregistrement. Un compte est un dossier distinct, ou une page en quelque sorte, pour chaque actif, chaque passif, et ainsi de suite. Une opération affecte deux ou plusieurs comptes. L'entrée de journal enregistre la totalité de la transaction dans un place- puis chaque pièce est enregistrée dans les comptes qui sont affectés par la transaction.

Effectuer procédures de fin de période - les étapes critiques pour obtenir les documents comptables up-to-date et prêt pour la préparation de rapports de comptabilité de gestion, les déclarations fiscales, et les états financiers.

UN période est un tronçon de temps - d'un jour à un mois à un quart (trois mois) à un an - qui est déterminé par les besoins de l'entreprise. Un an est la plus longue période de temps que l'entreprise allait attendre pour préparer ses états financiers. La plupart des entreprises ont besoin de rapports comptables et les états financiers à la fin de chaque trimestre, et beaucoup ont besoin d'états financiers mensuels.

Le comptable doit être fortement impliqué dans les procédures de fin de période et être sûr de vérifier les erreurs dans les comptes de l'entreprise. Idéalement, les comptes devraient contenir très peu d'erreurs à la fin de la période, mais le comptable ne peuvent pas faire des hypothèses et devraient faire une vérification finale pour toutes les erreurs qui ont pu tomber à travers les mailles du filet.

Compiler le balance ajusté pour le comptable, qui est la base pour la préparation de rapports de gestion, les déclarations fiscales, et les états financiers.

Après que toutes les procédures de fin de période ont été achevés, le comptable compile une liste complète de tous les comptes, qui est appelé le procès ajusté équilibre. Le comptable prend la balance ajusté et télescopes comptes similaires en un seul montant de synthèse qui est rapporté dans un rapport financier ou le retour d'impôt.

Par exemple, une entreprise peut conserver des centaines de comptes de stocks distincts, dont chacun est répertorié dans la balance ajustée. Le comptable effondre tous ces comptes en un seul résumé compte de stocks qui est présenté dans le bilan de l'entreprise. En regroupant les comptes, le comptable doit être conforme aux normes d'information financière établies et les exigences de l'impôt sur le revenu.

Fermer la livres - apporter la comptabilité pour l'exercice écoulé à sa fin et que les choses prêt à commencer le processus de comptabilité pour l'année fiscale à venir.

Livres est le terme commun pour ensemble complet d'une entreprise des comptes. Les transactions d'une entreprise sont un flux constant d'activités qui ne se terminent pas proprement le dernier jour de l'année, ce qui peut rendre la préparation des états financiers et des déclarations fiscales difficiles.

L'entreprise a de tracer une ligne de démarcation claire entre les activités pour l'année (la période comptable de 12 mois) et terminé l'année à venir par la fermeture des livres pendant un an et à partir de nouveaux livres pour la prochaine année.

La plupart de taille moyenne et les grandes entreprises ont une comptabilité manuel qui énonce en détail les comptes et les procédures spécifiques pour l'enregistrement des transactions. Une entreprise doit revoir régulièrement son plan de comptes et des règles comptables et politiques et faire des révisions.

Les entreprises ne prennent pas les discontinuités de cette tâche dans le système de comptabilité peut être des chocs importants et doivent être soigneusement pensé. Néanmoins, les systèmes de comptabilité et de comptabilité ne peuvent pas rester statique pendant très longtemps. Si ces systèmes ont pas été changés, les teneurs de livres seraient toujours assis sur de hauts tabourets faisant entrées avec des stylos plume et de l'encre en bouteille dans des livres reliés en cuir.

-

Cpa examen: la comptabilité financière et le test de rapports

Cpa examen: la comptabilité financière et le test de rapports -

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011

Comment passer en revue comptable et fiscal rapports avec QuickBooks 2011 - Comptabilisation des Canadiens pour les nuls

-

Comptabilité: examiner les deux côtés de transactions commerciales

Comptabilité: examiner les deux côtés de transactions commerciales - La comptabilité de base pour votre petite entreprise

- Comptabilité et son objectif de base

Comptabilité, la façon méthodique dans lequel les entreprises de suivre leurs transactions financières, est enracinée dans la comptabilité. Comptabilité est la structure total d'enregistrements et les procédures utilisées pour enregistrer,…

Les trois éléments suivants constituent les fondements essentiels de la comptabilité. Gardez ces bases d'affaires à l'esprit lorsque vous vous apprêtez à créer un système de comptabilité:Plan comptable: Énumère tous les comptes dans les…

Les chefs d'entreprise doivent veiller à ce que le système de comptabilité et de la comptabilité de leur entreprise est adéquat et fiable. Les étapes du cycle de comptabilité ont des fonctions comptables correspondantes. Il est important pour…

Si vous êtes à la conversion d'un système de comptabilité manuel à un système informatisé, votre conversion va prendre un peu plus de temps que juste de commencer frais parce que vous devez être sûr que votre nouveau système commence par…

Même si toutes les transactions au cours de l'année (ou toute autre période de l'entreprise) ont été correctement enregistrées, les comptes de l'entreprise ne sont pas encore tout à fait prêt pour la préparation des états financiers. Des…

Comme le chef d'entreprise, vous êtes dans le contrôle des besoins de comptabilité de votre entreprise, si vous avez besoin d'une bonne compréhension des tenants et aboutissants des états financiers, y compris ce qui se passe entre eux et dans…

Un comptable suivi de toutes les transactions financières d'une entreprise et est responsable de l'identification du compte dans lequel chaque transaction doit être enregistrée. Comptabilité fournit la structure que vous devez utiliser pour…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Les bons systèmes de tenue de livres quittent bonne des pistes d'audit. Une piste de vérification est un chemin clair de la séquence des événements menant à une entrée dans les comptes. Un comptable commence avec les documents de base et suit…

Comme vous vous préparez à fermer les livres de votre entreprise à la fin d'une période comptable, vous devez d'abord de résumer (total) les revues. Au cours du processus, il est une bonne idée de chercher des erreurs flagrantes et…

Comptabilité peut être rendu plus simple si vous suivez un ensemble logique d'étapes. Voici trois concepts fondamentaux qui peuvent aider à garder les choses en ordre lors de la manipulation des livres pour une entreprise.Préparer les documents…

Une entreprise des groupes les comptes qu'elle utilise pour développer les états financiers de la Tableau des comptes, qui est une liste de tous les comptes ouverts que le département de la comptabilité peut utiliser pour enregistrer les…

Chaque entreprise et non-entité à but lucratif a besoin d'un système de comptabilité fiable basée sur les principes comptables établies. Gardez à l'esprit que comptabilité est un terme beaucoup plus large que comptabilité. Comptabilité se…

En tant que comptable, vous avez terminé votre travail en remplissant les tâches du cycle comptable. Il a appelé un cycle parce que le flux de travail de comptabilité est circulaire: la saisie des transactions, manipulant les opérations à…