Comment publier des entrées dans le grand livre général

Après vous résumez les revues pour votre entreprise et de développer les entrées dont vous avez besoin pour le grand livre général, vous postez vos entrées dans les comptes du grand livre général. Lors de la publication dans le grand livre général, y compris les montants en dollars des transactions, ainsi que les références à l'endroit où la matière a été enregistré dans les livres, de sorte que vous pouvez suivre une transaction si une question se pose plus tard.

Par exemple, votre patron ou le propriétaire peut se demander pourquoi certains argent a été dépensé, ou d'un auditeur (un comptable extérieur qui vérifie votre travail pour la précision) pourrait soulever une question.

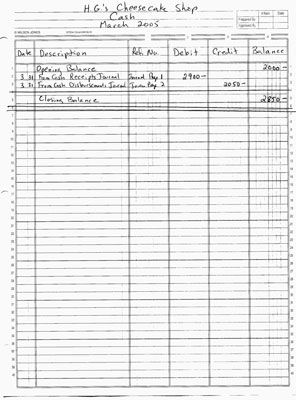

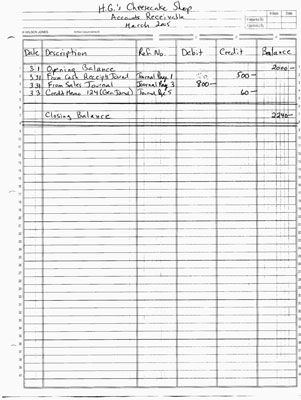

Pour l'exemple de l'entreprise représentée dans les figures ci-dessous, trois des comptes - encaisse, des débiteurs et des comptes créditeurs - sont reportés mois en mois, de sorte que chacun a un solde d'ouverture. Le compte des ventes est fermé à la fin de chaque période comptable, il commence avec un solde nul. Dans cet exemple, l'entreprise ferme ses livres mensuelle.

Le compte de trésorerie dans la figure suivante augmente avec débits et diminue avec crédits. Idéalement, le compte de trésorerie se termine toujours par un solde débiteur, qui signifie qu'il ya encore de l'argent dans le compte. Un solde créditeur du compte de trésorerie semble indiquer que l'entreprise est à découvert.

Le compte clients dans la figure suivante augmente avec débits et diminue avec crédits. Idéalement, ce compte dispose également d'un solde débiteur qui indique le montant restant dû par les achats des clients.

Si pas d'argent est dû par les clients, le solde du compte est égal à zéro. Un solde nul est pas nécessairement une mauvaise chose si tous les clients ont payé leurs factures. Cependant, un solde nul peut être un signe que vos ventes ont chuté, ce qui pourrait être de mauvaises nouvelles.

Les comptes Comptes fournisseurs dans la figure suivante augmente avec des crédits et diminue avec les débits. Idéalement, ce compte a un solde de crédit parce que l'argent est toujours due à des fournisseurs, entrepreneurs et autres. Un solde nul ici est égal pas de factures en suspens.

Ces trois comptes - encaisse, des débiteurs et des comptes créditeurs - font partie du bilan. Les comptes d'actif sur le bilan portent habituellement des soldes débiteurs parce qu'ils reflètent des actifs (dans ce cas, la trésorerie) appartenant à l'entreprise. Encaisse et les débiteurs sont des comptes d'actifs.

Comptes de passif et capitaux propres portent habituellement des soldes de crédit parce que la responsabilité des comptes montrent réclamations faites par les créanciers (en d'autres termes, l'argent dues par la société à des institutions financières, fournisseurs ou autres), et les comptes de participation montrent réclamations faites par les propriétaires (en d'autres termes, comment autant d'argent que les propriétaires ont investi dans l'entreprise). Comptes à payer est un compte de passif.

Le compte des ventes dans la figure ci-dessous est pas un compte de bilan. Au lieu de cela, il est utilisé dans l'élaboration du compte de résultat, qui montre si oui ou non une entreprise fait de l'argent dans la période étudiée. Crédits augmentent le compte des ventes, et les débits diminuer. Le compte des ventes porte habituellement un solde créditeur, ce qui est une bonne chose car cela signifie que l'entreprise a généré un revenu.

Le compte de résultat montre si oui ou non la société a réalisé un bénéfice. Si compte des ventes crédits dépassent compte de dépense et des coûts des débits, l'entreprise a réalisé un bénéfice. Ce résultat serait sous la forme d'un crédit, qui est ensuite ajouté au compte de l'équité appelé bénéfices non répartis, qui suit combien des bénéfices de votre entreprise ont été réinvestis dans l'entreprise pour développer l'entreprise.

Si l'entreprise a perdu de l'argent et de la ligne de fond de la déclaration de revenu a montré que le coût et les dépenses ont excédé les ventes, le nombre serait un débit. Ce prélèvement serait déduit du solde des bénéfices non répartis, pour montrer la réduction de bénéfices réinvestis dans l'entreprise.

Si votre entreprise réalise un profit à la fin de la période comptable, les bénéfices non répartis compte des augmentations grâce à un crédit du compte des ventes. Si vous perdez de l'argent, votre compte de bénéfices non répartis diminue. Parce que le compte report à nouveau est un compte de capital et des comptes de capitaux propres portent habituellement des soldes de crédit, des bénéfices non répartis porte habituellement un solde créditeur ainsi.

Après vous postez toutes les entrées Ledger, vous devez enregistrer des détails sur l'endroit où vous avez publié les transactions sur les pages de la revue.

-

Le bilan et compte de résultat de l'examen de CPA

Le bilan et compte de résultat de l'examen de CPA - Collection ratio moyen de la période et QuickBooks 2014

- Comment garder vos débits et crédits droite avec QuickBooks 2009

- Comment enregistrer une vente ou de paiement

-

Comptabilité: la publication d'informations de journal pour les comptes appropriés

Comptabilité: la publication d'informations de journal pour les comptes appropriés -

Connexion bilan changements des flux de trésorerie

Connexion bilan changements des flux de trésorerie

Quand un comptable enregistre une entrée de vente ou de charges selon la comptabilité à double entrée, il ou elle voit les interconnexions entre le compte de résultat et du bilan. Une vente augmente un actif ou d'un passif diminue, et une…

Après les comptes de votre entreprise passent avec succès un test de balance (avec les débits et les crédits qui égalent), vous pouvez alors commencer l'élaboration d'une feuille de calcul déclaration financière, ainsi que la États…

UN réel compte dans une entreprise est un enregistrement de la quantité d'actif, de passif ou des capitaux propres à un moment précis dans le temps. Symbolique comptes résument les recettes et les dépenses d'une entreprise sur une période de…

Après avoir terminé votre travail de comptabilité pour le cycle comptable dans lequel votre entreprise fonctionne, vous devez réexaminer votre grand livre général. Certains comptes dans le grand livre doivent être remis à zéro afin qu'ils…

Après avoir terminé votre travail de comptabilité pour le cycle comptable dans lequel votre entreprise fonctionne, il est temps de réexaminer votre grand livre général. Certains comptes dans le grand livre doivent être remis à zéro afin…

Aux fins de l'information financière, vous pensez probablement du mot débit comme une réduction de votre argent. La plupart des nonaccountants voir débits seulement quand ils sont sortis de leur compte bancaire. Crédits ont probablement une…

Parce que les opérations de comptabilité de votre entreprise sont d'abord entrés dans des revues, vous développez de nombreuses entrées pour le grand livre général fondées sur les renseignements tirés de la revue appropriée.Par exemple,…

Ajustements à vos livres appellent à un équilibre de procès, le balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre général.Vous suivre toutes les écritures d'ajustement sur un…

Comptabilité est, entre autres choses, un processus étape par étape qui vous permet de suivre méthodiquement les opérations dans les livres de votre entreprise. Surveillance d'une transaction à chaque étape de la voie permet comptables garder…

Comptables et des opérations comptables de disques que les débits et crédits tout en gardant l'équation comptable constamment en équilibre. Ce processus est appelé double saisie comptabilité. Comptabilité à double entrée enregistre les…

Pas toutes les ventes impliquent la collecte de trésorerie de nombreux magasins permettent aux clients d'acheter des produits à crédit de magasin à l'aide d'une carte de crédit de magasin. (Cela ne veut pas d'un ici- bancaire émise par carte…

Chaque entreprise a des investisseurs. Même une petite maman et épicerie pop nécessite argent à l'avance pour obtenir de l'entreprise sur ses pieds. Les investissements sont reflétées sur le bilan l'équité. Les postes qui apparaissent dans…

Lorsque vous faites des écritures d'ajustement à vos livres comptables, vous aurez besoin pour préparer une autre balance, la balance ajustée, veiller à ce que vos réglages sont corrects et prêt à être publié dans le grand livre…

Enregistrement des entrées de journal et de les afficher à des comptes généraux dans un système de comptabilisation des coûts de gestion est pas difficile. Parce que presque tous les comptes dans la comptabilité de gestion sont des actifs ou…