Comment préparer la partie 4 d'un coût de rapport de production

Partie 4 du coût du rapport de production vous oblige à calculer la coûts comptabilisés, également appelé le tableau de réconciliation des coûts. Ce calendrier calcule le coût des biens transférés à l'extérieur (sur la base du nombre d'unités transférées hors fois le coût par unité équivalente calculée dans la partie 3) plus le coût des stocks WIP restant dans le département à la fin du mois.

Supposons que la partie 3 établit que 13 500 $ de coûts est allé dans le département de ballon. Pour votre dernière et dernière astuce, vous devez prouver que des coûts soit ceux dont la valeur 13 500 $ restent dans le département de ballon ou ont déménagé à la prochaine département. Il suffit de suivre ces étapes:

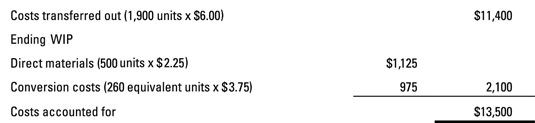

Trouver le coût total des unités transférées sur.

Dans cet exemple, 1.900 unités ont été transférés hors du département de ballon pendant Avril. Parce que ceux-ci avaient un coût de 6 $ par unité équivalente, le coût total de ces unités vient à $ 11,400.

Calculer les coûts distincts de WIP pour les matériaux directs et des coûts de conversion.

En ce qui concerne les matières directes, le département de ballon avait 500 unités équivalentes de WIP à la fin de Avril. Ces unités équivalentes coûtent 2,25 $ chacun, de sorte que le coût total des travaux en cours à la fin de Avril vient à 1125 $.

Pour les coûts de conversion, le département de ballon avait 260 unités équivalentes de WIP reste à la fin de Avril. Ces unités équivalentes coûtent 3,75 $ chacun, de sorte que leur coût total vient à 975 $. Ce montant, ajouté au coût des matières directes WIP-dessus de 1125 $, vous donne une totale WIP de 2100 $.

Ajouter le coût total d'unités transférées sur le coût de WIP.

Comme expliqué dans l'étape 1, le département transféré coûts de 11 400 $ à la prochaine département. En outre, des coûts d'une valeur de 2 100 $ restent dans le département avec WIP. Par conséquent, les coûts totaux représentaient (la somme de ces chiffres) élève à 13 500 $.

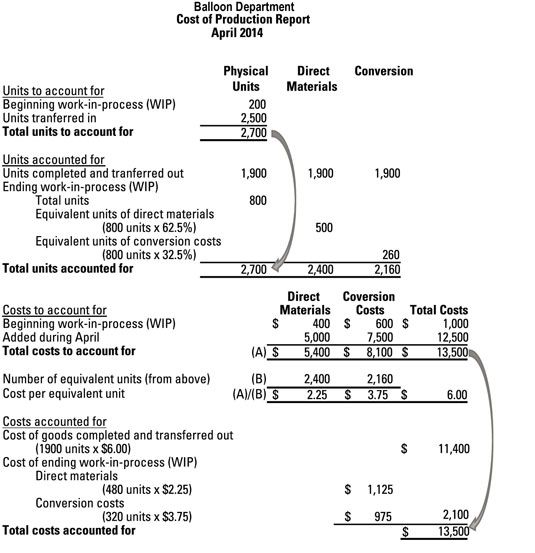

Ce qui suit est un coût complet de rapport de production qui représente les unités et les coûts de tous les grands ballon.

-

La comptabilité par activités, ou la méthode ABC

La comptabilité par activités, ou la méthode ABC -

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables

Analyser les comptes pour séparer les coûts mixtes en composantes fixes et variables -

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient -

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion -

Examen coûts fixes de production et la capacité de production

Examen coûts fixes de production et la capacité de production

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

Contrairement total des coûts variables, les coûts fixes totaux restent les mêmes, indépendamment des changements de l'activité. Par exemple, une usine peut avoir besoin de payer un montant fixe de l'impôt foncier et les salaires du…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Dans la comptabilité de gestion, l'inventaire qui vient dans un département de production doit faire une des deux choses: rester dans le département ou, une fois terminé, passer à la prochaine département. La même chose vaut pour le coût des…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

La deuxième partie du coût du rapport de production représente les unités que la première partie indique le département est responsable. Pendant Avril, le département de Balloon fini de travailler sur 1.900 clowns, de les envoyer au…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Absorption des coûts (parfois aussi appelé coût complet) Est la principale méthode d'établissement des coûts des marchandises les entreprises fabriquent et vendent. États-Unis principes comptables généralement reconnus (PCGR) exigent que…

Avec la méthode FIFO (premier entré, premier sorti) pour le coût des marchandises vendues, vous facturez sur les coûts des produits au coût des marchandises vendues en charges dans l'ordre chronologique dans lequel vous avez acquis les biens.…