Comment préparer la partie 2 d'un coût de rapport de production

La deuxième partie du coût du rapport de production représente les unités que la première partie indique le département est responsable. Pendant Avril, le département de Balloon fini de travailler sur 1.900 clowns, de les envoyer au département suivant. À la fin de Avril, les gens de ballon avait encore 800 clowns de WIP sur la ligne d'assemblage, en attendant que leurs ballons.

Cette progression signifie que le ministère de ballon a représenté 2.700 unités:

Unités représentaient = unités complètes + Ending unités de travail en cours de fabrication = 1900 + 800 = 2700

Le nombre d'unités pour tenir compte doit être égal au nombre d'unités représentait. Ceci est une usine, pas un cirque.

Pour mesurer la quantité de travail chaque département WIP fait, les comptables utilisent le terme unités équivalentes. Unités équivalentes résument les fractions de parts effectivement accomplies. Par exemple, si un ministère a mi-chemin à travers deux unités distinctes, ce serait compter que le travail comme une unité équivalente.

Quelle est la différence? Supposons une ligne d'assemblage a 24 jouets qui sont 50 pour cent complète. Cependant, 24 des jouets qui sont seulement 50 pour cent complète comprennent 12 unités équivalentes parce que cette mesure représente la quantité de travail que chaque ministère WIP a effectivement fait. Ils ont obtenu 50 pour cent du chemin à travers 24 unités, qui sort à 12 unités équivalentes.

Pour calculer le nombre d'unités équivalentes de production, il suffit d'ajouter le nombre total de logements achevés et transférés sur le nombre d'unités équivalentes de mettre fin WIP:

Unités équivalentes de production = unités achevées + (Unités en terminant les travaux en-cours x Pourcentage complète)

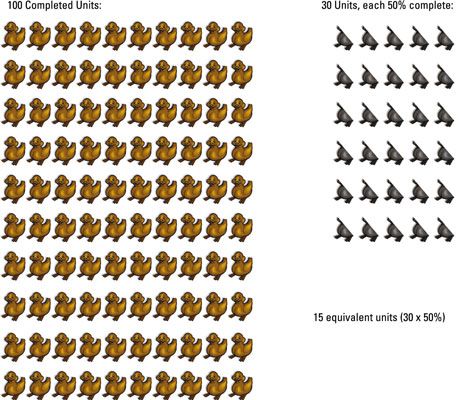

Par exemple, supposons que le ministère Theresa Assemblée Toy Factory fait et terminé 100 canards en caoutchouc. Il a également eu 30 unités encore en cours reste à la fin de la période, tous à moitié complète. Ces canards inachevés égalent 15 unités équivalentes (30 unités x 0,5 complète). Les unités équivalentes de production totaux égale 115:

Unités équivalentes de production = unités achevées + (Unités en terminant les travaux en-cours x Pourcentage complète)

= 100 + (30 x 50%)

= 115

Vous pouvez également appliquer le concept des unités équivalentes à main-d'œuvre directe et les frais généraux. Ces coûts sont parfois appelés les coûts de conversion parce qu'ils sont les coûts de conversion des matières directes en produits finis.

Le degré d'achèvement par rapport aux matériaux directs peut différer de coûts de conversion parce que les matériaux directs obtiennent habituellement ajoutés au début du processus de production, tandis que les coûts de conversion sont ajoutés tout au long du processus de production.

Par exemple, peut-être votre inventaire est 100 pour cent par rapport à des matériaux directs (parce que tous les matériaux ont été ajoutés) mais seulement, disons, 10 pour cent complet par rapport aux coûts de conversion. Par conséquent, le même inventaire peut avoir deux unités équivalentes de production différents: l'un pour les matériaux directs et un autre pour les coûts de conversion.

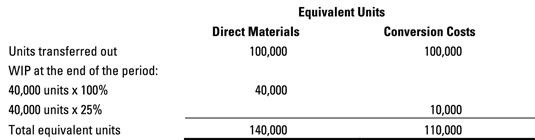

Maintenant, pensez à un autre exemple. Le département de pliage de la Turbo Trombone Société se penche trombones dans leur forme appropriée. Le département de pliage transféré 100.000 trombones complètement pliés dans le département de boxe. À la fin de la période, Se courber avait 40.000 unités de WIP sur la main qui étaient 100 pour cent par rapport à des matériaux directs, mais seulement 25 pour cent complets par rapport à des coûts de conversion.

Pour calculer les unités équivalentes produites par le département courber, appliquer la même formule que vous avez fait pour les canards, mais le faire deux fois: une fois pour les matériaux directs et une seconde fois pour les coûts de conversion.

-

Tableaux de référence de Physique pour les préfixes de l'unité et de la conversion de l'unité

Tableaux de référence de Physique pour les préfixes de l'unité et de la conversion de l'unité -

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient

Comparer les processus d'établissement des coûts et de l'ordre de coût de revient -

Établir un budget directe du travail dans le cadre de votre budget de maître

Établir un budget directe du travail dans le cadre de votre budget de maître -

Examen coûts fixes de production et la capacité de production

Examen coûts fixes de production et la capacité de production - Fixe par rapport aux coûts variables

-

Les coûts fixes dans la comptabilité de gestion

Les coûts fixes dans la comptabilité de gestion

Si vous envisagez de vendre l'inventaire, vous avez besoin d'une partie des stocks à vendre. Voilà pourquoi vous avez besoin d'un budget de production. Le budget de production calcule le nombre d'unités de l'entreprise a besoin de produire pour…

Les coûts variables changent en réponse à certains stimuli, appelé inducteurs de coûts. Trouver? Les facteurs de coût grimper le coût. Par exemple, un facteur de coût commun est le nombre d'unités produites. Unités produites est…

Les entreprises qui fabriquent des produits doivent savoir comment calculer leurs coûts de produits. Parce que la plupart des entreprises produisent de multiples produits, leurs systèmes comptables doivent être très complexe et détaillé de…

Les coûts standards doivent tenir compte de aérien (les frais divers de gestion d'une entreprise) en plus des matériaux directs et main-d'œuvre directe. Les frais généraux sont beaucoup plus difficiles à mesurer que les matières directes ou…

Après vous connaissez le coût des produits fabriqués pour un produit, la prochaine étape pour le produit est de le stocker produits finis que jusqu'à ce que vos clients achètent - à quel point vous pouvez comprendre le coût des marchandises…

Bien que certains matériaux achetés directs sont mis en production, certains sont stockés pour une utilisation future. Par conséquent, la quantité de matériaux achetés directs est probablement différente de la quantité de matériaux directs…

Coût des produits manufacturés est basé sur la quantité de travail en cours terminé. Ce travail en cours comporte les coûts directs des matériaux mis en production, ainsi que la main-d'œuvre directe et les frais généraux.Pour déterminer…

Pour calculer les écarts qui peuvent vous aider à comprendre pourquoi les résultats réels diffèrent de vos attentes, de créer un budget flexible est utile. UN budget flexible ajuste le budget principal pour vos ventes réelles ou volume de…

Dans la comptabilité de gestion, l'inventaire qui vient dans un département de production doit faire une des deux choses: rester dans le département ou, une fois terminé, passer à la prochaine département. La même chose vaut pour le coût des…

Partie 4 du coût du rapport de production vous oblige à calculer la coûts comptabilisés, également appelé le tableau de réconciliation des coûts. Ce calendrier calcule le coût des biens transférés à l'extérieur (sur la base du nombre…

Dans la partie 3 d'un coût de rapport de production, vous déterminez les coûts totaux qui ont été attribuées au ministère, y compris le coût de tout début inventory- le coût des biens transférés d'autres departments- et des matières…

Contraintes sont tout ce qui limite un système d'atteindre des performances supérieures. Sur l'autoroute, les accidents qui vous empêchent de conduire 65 miles par heure au travail le matin sont contraintes. Les contraintes peuvent se produire…

De recettes et de production des budgets, les choses simplement, les prévisions de combien d'unités vous envisagez de produire et combien d'unités vous envisagez de vendre. Les coûts des matériaux et de la main-d'œuvre sont considérés comme…

Faire l'inventaire? Vous devez obtenir des matériaux directs (ainsi que de la main-d'œuvre directe et les frais généraux). Première attaquer le budget des matières directes, ce qui indique la quantité de matières directes que l'entreprise…