Comment présenter un modèle d'analyse de profit

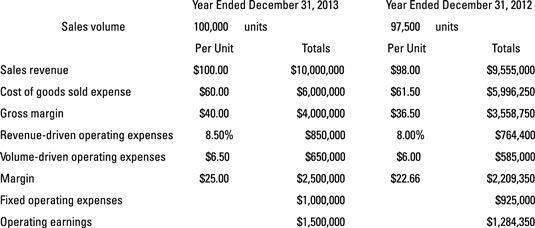

Très peu de détails pour les recettes et les dépenses de vente sont inclus lors de la présentation d'un modèle de profit, afin de garder le modèle le plus bref possible. Après plaidant pour la séparation des charges fixes et variables, vous ne devriez pas être surpris de voir un modèle divisant les charges d'exploitation selon la façon dont ils se comportent par rapport à l'activité de vente.

Il ya seulement quatre lignes de dépenses - coût des marchandises vendues, deux charges d'exploitation variables, et les charges d'exploitation fixes.

En théorie, un tel modèle pourrait être le premier, la page de haut niveau pour le PL formelle rapports aux gestionnaires. Les pages suivantes auraient des informations plus détaillées pour chaque ligne dans le modèle de profit. Les informations complémentaires pour chaque dépense fixe et variable serait présenté selon l'objet de la base de dépenses.

Par exemple, l'amortissement des immobilisations de centre de profit l'serait l'un des nombreux éléments énumérés dans la catégorie des frais fixes. Le montant des commissions versées aux vendeurs serait listé dans la catégorie des dépenses liée aux revenus.

Rapports de profit sont préparés aussi souvent que nécessaire par les gestionnaires, mensuelle dans la plupart des cas. Rapports de PL intérimaires pourront être des versions abrégées du rapport annuel. Gardez à l'esprit que cet exemple est pour une seule tranche de l'activité totale, qui a d'autres centres de profit chacune avec son propre profil de profit.

Le modèle de profit inclut le volume des ventes, qui est le nombre total d'unités de produits vendus au cours de la période. Bien sûr, le système de comptabilité d'une entreprise doit être conçu pour accumuler des informations du volume des ventes pour le rapport PL de chaque centre de profit.

De manière générale, le suivi du volume des ventes de produits est possible, à moins que l'entreprise vend une grande variété de produits différents. Quand une entreprise ne peut pas venir avec une mesure significative du volume des ventes, il peut encore classer ses coûts d'exploitation entre variable et fixe, même si elle perd la capacité d'utiliser des valeurs unitaires dans l'analyse de profit et doit compter sur d'autres techniques.

-

Classeur de Comptabilité pour les nuls

Classeur de Comptabilité pour les nuls -

Centre sur les centres de profit dans les rapports comptables

Centre sur les centres de profit dans les rapports comptables - Connexions entre le résultat et le compte de résultat et les comptes de bilan

-

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique

Relations coût-volume-bénéfice pour la gestion et la comptabilité analytique -

Relations coût-volume-bénéfice pour la comptabilité de gestion

Relations coût-volume-bénéfice pour la comptabilité de gestion - Développer des modèles de gestion analyse décisionnelle

Vous pouvez rencontrer différents usages du terme marge dans les états financiers et ailleurs: Il peut se référer à la marge brute, à la vraie marge, ou au bénéfice d'exploitation. La marge brute, aussi appelé bénéfice brut, est égal au…

Si votre entreprise vend plus de 100 unités d'un certain point, certains de vos coûts augmentent en conséquence, mais les autres ne bougea pas d'un bit. Cette distinction entre variable et fixé coûts est cruciale:Coûts variables: Augmenter et…

La figure suivante comprend une ligne d'information très importante: marge - les deux la marge par unité et marge totale. Marge est votre bénéfice d'exploitation avant les frais fixes sont déduites. Ne confondez pas ce numéro avec la marge…

Rapports de performance Bénéfice préparés pour les gestionnaires d'une entreprise sont généralement appelé PL (profit et perte). Ces rapports devraient être préparés aussi souvent que les gestionnaires ont besoin, généralement mensuelle…

Dessous du seuil de la marge brute dans un communiqué interne PL, les pratiques de déclaration varient d'une entreprise à. Il n'y a pas le modèle standard. Une question occupe une place importante: Comment le d'exploitation dépenses d'un centre…

Le modèle de profit est très utile pour l'analyse décisionnelle. Pour le démontrer, supposons que vous êtes sous la pression intense de la concurrence pour abaisser le prix d'un produit de vente que vous vendez. Ce produit est l'un “…

Avoir votre entreprise à atteindre un bénéfice est important- si elle ne, tôt ou tard, l'entreprise va échouer pas. En tant que chef d'entreprise, vous voulez garder un œil attentif sur les états financiers et faire les ajustements comptables…

Presque chaque entreprise a coûts fixes - coûts qui sont enfermés dans de l'année et restent les mêmes si les ventes annuelles sont à 100 pour cent ou moins de la moitié de votre capacité. Les coûts fixes sont un poids mort sur une…

Lors de la conception de la mise en page et le contenu des rapports de performance de profit pour le gestionnaire, le comptable a besoin de comprendre ce que le chef d'entreprise veut. Le rapport de bénéfice devrait idéalement refléter la…

Le secret pour faire du profit dans une entreprise est de faire des ventes et gagner une marge suffisante sur eux. La fixation des prix de vente pour les produits de droite est un facteur critique. (Rappelez-vous, la marge est égal au prix de vente…

Les gestionnaires de centres de profit dépendent fortement de l'information dans leurs rapports de PL. Ils ont besoin de bien comprendre ces rapports de profit. Ils devraient examiner chaque élément du modèle de profit.Le volume des ventes dans…

Pour les entreprises, l'amélioration de profit est le but ultime. Les options pour améliorer le profit dans une ébullition d'affaires vers le bas pour trois facteurs essentiels, énumérés dans l'ordre de la plus efficace à la moins…

Vous devriez toujours avoir une bonne idée de la façon dont les frais d'exploitation de votre organisation se comportent par rapport à l'activité de vente. Mais la séparation des charges d'exploitation fixes et variables est pas tout à fait…

Votre petite entreprise est conçu pour faire un profit - même si vous ne faites pas un instant. Gérer les aspects financiers de profit nécessite des compétences et des pouvoirs spéciaux de reconnaissance. La liste suivante offre des conseils…