Comment enregistrer salaires à payer et des impôts

Il est dans la nature de la bête que la plupart des entreprises auront courus la masse salariale et les charges sociales connexes. En d'autres termes, une entreprise doit ces impôts, mais les a pas encore payés. Ce sujet est facile à comprendre si vous pensez à la façon dont vous avez été payé par un employeur dans le passé.

La plupart des entreprises ont un temps de retard intrinsèque entre le moment où les employés gagnent leurs salaires et quand les salaires sont coupés. Par exemple, Vert Inc. verse à ses employés le 1er et le 15 de chaque mois, avec 15 jours de salaire à terme échu. Cela signifie que lorsque les employés reçoivent leur chèque de paie le 15 Juillet, il est pour le travail qu'ils ont fait à partir du 16 Juin au 30 Juin.

Donc, pour correspondre à des dépenses aux recettes lors de la préparation des états financiers pour la période d'un mois se terminant le 30 Juin, les salaires bruts gagnés mais non encore payés à compter du 30 Juin doivent être ajoutés au bilan en passif courant.

En outre, vous devez ajouter les taxes sur les salaires ou les avantages qui seront déduits du chèque de paie de l'employé lorsque le chèque est finalement coupé.

Voici des exemples de provisions liées à la paie des employés:

Federal Insurance Contributions Act (FICA): La partie de la sécurité sociale de cet impôt fournit des prestations de vieillesse, de survivant et d'invalidité.

Pendant des décennies, le taux était de 6,2 pour cent FICA sur les salaires jusqu'à un certain montant de salaire de base. La partie Medicare avait pas de limite de salaire de base d'un taux d'imposition de 1,45 pour cent. Ensemble, le taux est de 7,65 pour cent pour les employés et un match de 7,65 pour cent pour la portion de l'employeur.

Toutefois, la législation à la suite de la publication peut toujours affecter tout type de taux d'impôt sur la masse salariale. Votre professeur de comptabilité intermédiaire aura l'info actuel devrait vos taux contemporains ne pas être le même que ci-dessus.

L'impôt fédéral à la source: La société calcule cette taxe à l'aide circulaire E, sur la base de l'état civil et les exemptions les listes d'employés sur le formulaire W-4.

Fiscales de l'Etat et local retenue: L'entreprise déduit également tout impôt pour les juridictions nationales ou locales qui imposent la collecte des impôts.

Santé ou d'autres primes d'assurance: Un employeur peut payer seulement une partie ou la totalité de la prime d'assurance maladie pour les employés et leur famille. Le montant additionnel pour la santé et d'autres assurances, comme l'assurance-vie, est une déduction ainsi si l'employé l'autorise.

401 (k) et autres déductions de retraite: Beaucoup d'employeurs ont des plans qui permettent aux employés de faire des déductions sur les prestations de dollars avant impôts. Avant impôts signifie la déduction est faite avant que l'employé est évalué impôt fédéral anticipé, ou FICA. Donc, si votre salaire brut est de 500 $ et vous avez 100 $ en déductions avant impôt, vous payez l'impôt sur les 400 $.

L'entreprise de l'employeur a également la charge d'impôt sur la masse salariale basée sur les salaires bruts des employés. Ces éléments sont comptabilisés à titre de passif à court terme ainsi:

FICA: L'employeur est tenu de faire correspondre la contribution de chaque employé dollar pour dollar.

Loi de l'impôt de chômage de l'Etat (SUTA): Ce pourcentage de taxe varie en fonction de l'expérience de demande de chômage des employeurs, ainsi que les taux de chaque Etat. Il ya une limite de salaire imposable statutaire qui varie selon l'État.

Loi de l'impôt fédéral de chômage (FUTA): L'employeur paie l'impôt sur FUTA à 6,2 pour cent du premier 7000 $ de salaire chaque année. (Un crédit jusqu'à 5,4 pour cent est donnée aux sociétés soumises aux actuels et sur leurs paiements de SUTA). En période de chômage catastrophique, FUTA entre en jeu pour payer les réclamations de chômage après SUTA est épuisé.

Avantages pour l'employeur: En outre, l'employeur a une charge pour la partie de l'entreprise de soins de santé, 401 (k) de jeu, et tous les autres programmes de prestations de la société fournit.

Alors que vous pouvez mieux comprendre cette catégorie de passifs courants, voici une liste de paie et de paie exercice fiscal question typique. Il est tout à fait semblable aux questions dans votre manuel de comptabilité financière:

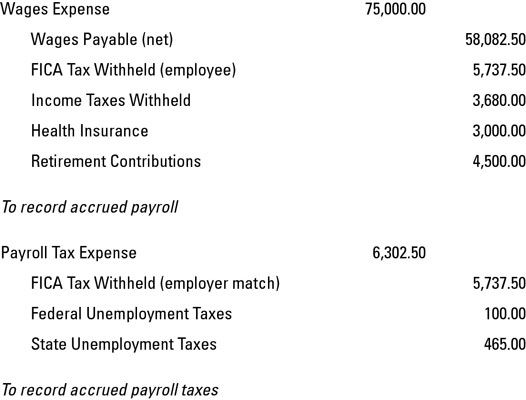

Vert Inc. doit à ses employés le salaire brut de 75 000 $. Employé impôt FICA sur ce montant est 5,737.50 $, et les employés ont choisi d'avoir des retenues d'impôt sur le revenu de 3680 $.

Ils ont aussi l'assurance maladie pour 3000 $ et des cotisations de retraite pour 4500 $ retenu sur leurs chèques de paie. Total des déductions sont 16,917.50 $. La paie nette est la différence entre le montant brut de 75 000 $ et les déductions de 16,917.50 $, ce qui équivaut à 58,082.50 $.

Après une société gère la paie, comment ça enregistrer salaire brut, les taxes et autres déductions faites des vérifications effectuées par les employés à titre de passif à court terme? En outre, comment ça enregistrer la charge d'impôt sur la masse salariale connexe?

Étant donné dans cet exemple est le fait que l'impôt fédéral de chômage totalise 100 $ et le total des impôts de chômage de l'Etat 465 $. L'employeur n'a pas la charge de retraite de l'employeur.

Vous vous demandez comment répondre à cette question par l'intermédiaire des entrées de journal?

-

Comment se conformer aux lois en matière d'emploi et les exigences comptables pour votre gestionnaire de la propriété individuelle

Comment se conformer aux lois en matière d'emploi et les exigences comptables pour votre gestionnaire de la propriété individuelle - Avez-vous payez des impôts Medicare tout en recevant des prestations d'assurance-maladie?

-

Faire face à des charges sociales dans Quicken 2005

Faire face à des charges sociales dans Quicken 2005 - Quatre conseils de dépôt d'impôt pour les utilisateurs de Quicken 2013

- Comment déposer des impôts à partir de Quicken 2012

- Comment (et combien) vous payez dans la sécurité sociale

Vous avez sans doute entendu parler tout le buzz sur les différents «taxes nounou" que les employeurs sont tenus de remettre au gouvernement si elles se produisent à employer une nounou ou un autre employé à domicile. Bien que vous…

En plus de suivre les directives salariales prévues pour votre entreprise, lors du calcul de la paie, vous, le comptable, doivent également se familiariser avec la façon de calculer les taxes sur les salariés qui doivent être déduits du…

Le salaire net est le montant qu'une personne est versée après déduction des impôts et des avantages. Alors, après toutes les déductions sont soustraites du salaire brut de l'employé, vous êtes de gauche avec le salaire net. Après que vous…

Après avoir terminé tous vos formulaires d'impôt pour les employés, les entrepreneurs et fournisseurs, vous vous retrouvez avec deux rapports de synthèse annuels qui doivent être déposés avec le gouvernement fédéral:Formulaire 940, annuel…

Lorsque vous connaissez les détails concernant les indemnités de retenues à la source de vos employés et de leurs coûts de prestations, vous pouvez alors calculer la masse salariale finale pour votre entreprise et de le publier sur les…

Chaque Etat définit sa propre taux d'imposition de chômage. De nombreux États imposent également des frais supplémentaires pour les frais administratifs et les programmes de formation professionnelle. Le pourcentage d'un employeur doit payer…

Courir la masse salariale pour les salariés rémunérés sur la base de commissions peut impliquer les calculs les plus complexes. Pour vous montrer un certain nombre de variables, cet exemple vous montre comment calculer un chèque de commission…

Est assurant que les livres de la société ses de régularisation de paie correctement assez facile. Au moment où vous effectuez votre vérification, tous les employés dont les salaires impayés des transactions auraient été courus ont été…

Une façon de les éléments liés à la paie des employés de test des vérificateurs est de vous assurer que les charges patronales sont convenablement comptabilisés dans les livres. Il est de la responsabilité de l'auditeur lors de l'audit à…

Aux États-Unis, les employeurs et les employés doivent contribuer aux systèmes de sécurité sociale et Medicare. Les employeurs partagent l'obligation fiscale Sécurité sociale et Medicare également avec leurs employés.L'employeur et…

Les caisses de chômage de la taxe fédérale de chômage (FUTA) fonds et de l'État obligent les employeurs à payer des impôts pour combler ces caisses de chômage. Pour FUTA, les employeurs paient un taux fédéral de 6,2 pour cent sur le…

La plupart des avantages ne sont pas imposables exonéré d'impôt, ou. Soins de santé et les prestations de retraite sont les plus communs de ce type de prestations. En fait, les indemnités d'accident et de santé et les prestations de retraite…

Embaucher un employé est pas une décision de lumière, et si vous décidez d'ajouter des personnes permanentes pour votre micro-entreprise entreprise, faire preuve de prudence. L'externalisation est une solution temporaire et limitée pour…

Savez-vous le coût réel pour votre petite entreprise en employant une seule personne? Eh bien, si vous ne connaissez pas la réponse, voici un indice. Il est beaucoup plus que le salaire horaire ou le salaire annuel que vous les payez.Voici…